區別

理財基金的投資標的和貨幣基金很相似。因此很多人都把理財基金和貨幣基金做對比。主要區別總結如下。(以最早的匯添富理財30天基金為例做比較)。從產品本身來說,理財基金投資品種的久期更長,範圍也要廣一些。因此理論上其收益是要超過貨幣基金的,具體情況和理財基金的建倉時間有關。當然,理財基金是定期開放的,流動性還是貨幣基金比較好。

特點

市場上的理財基金基本都是以最早發行理財基金匯添富模式為主,通常理財基金都有以下幾個特點:

低門檻

理財基金與一般的銀行理財產品比較具有明顯的低門檻特徵,銀行理財產品購買一般有5萬的申購限額,低於5萬一般購買不到。而理財基金則是1000元就可以購買。這一點是吸引小金額的普通投資者的一個較為重要的因素。

零費用

理財基金是沒有認申購和贖回手續費用的。但會收取少量的管理費、託管費和銷售服務費。根據媒體統計,貨幣基金的年費用率在0.43%左右,理財基金的平均年費用率0.36%左右。因此總體來說購買短期理財基金費用還是非常低廉的。

天天可買

銀行理財產品是一期一期的,買賣時間有限制,而理財基金的買賣有兩種模式,一種是匯添富的只要基金打開申購了,在任意一個交易日都可以購買;另一種是華安模式,類似銀行理財產品,定期開放申購和贖回。目前市場上的理財基金絕大多數都以匯添富模式為主。

定期開放

理財基金都有一個運作期,在運作期沒有到期之前是不能贖回的。只有到期之後,才能夠贖回。理財基金的運作期限包括7天、14天、28天、30天、60天、90天等等。

風險低運作較透明

理財基金對自身的投資品種和久期有嚴格的限制,不能投A股和可轉債,只能投397天以內央票、短期融資券、協定存款等短期限、安全性高品種。所以其風險是非常低的,與貨幣基金相當。另外,與銀行的理財產品相比,理財基金還有一個優勢就是運作會比較透明,因為是基金管理的,因此每天都會公布基金的七日年化收益率等收益率數據。

單位淨值始終為1元

一般理財基金採用的是和貨幣基金類似的攤余成本法來估值,所以其單位淨值和貨幣基金類似,始終為1元,其收益每日計算,按期結轉。

自動滾存,節假日有收益

理財基金都有一個期限。與銀行理財產品到期就贖回的方式比較,理財基金如果到期你不贖回,用戶的本息會自動變成理財基金份額,滾動到下一期進行投資,所以不會有類似銀行理財產品的收益空白期。另外理財基金主投貨幣市場,節假日也是有收益的。

選擇基金

買老不買新

理財基金

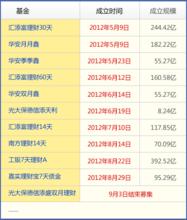

理財基金目前的市場處於降息周期,早期成立的基金因為建倉時可以獲得比較高的利息,收益會比較好,而且早期成立的理財基金與剛成立的相比,不太可能存在打開時大量幫忙資金贖回的情況,規模較穩定,也對收益有幫助。附增理財基金成立時間表。

匹配自身流動性要求

理財基金都是定期開放贖回的,目前市場上有很多不同期限的理財基金。有7天、14天、28天、30天、60天、90天等不同期限的理財基金,投資者應該結合自身的流動性需求來選擇不同的理財基金。

優先考慮可滾動投資的品種

目前理財基金的投資模式是兩種,一種是以匯添富為代表的滾動投資模式,一種是華安的定期清算模式。當前市場上絕大部分理財基金的投資模式都是前者,因為滾動投資可以建倉較長久期的品種,對收益比較有利。而華安模式每期全部清算,對提升收益不利,但有較明確的預期收益。從投資獲利的角度來看,可優先考慮可滾動投資的品種。

投資組合

對於上班一族來說,最為簡單的理財方式就是投資基金,而這一“懶人理財法”也日漸受歡迎起來。理財,不是富人的專屬,只要用心, 就有意想不到的收穫。

明確基金投資組合“八忌”

對於基金組合應該有“八忌”:沒有明確的投資目標、沒有核心組合、非核心投資過多、組合失衡、基金數目太多、費用水平過高、沒有設定賣出的標準、同類基金選擇不當。

建立核心組合

首先,投資者要根據自己的風險承受力確定一個明確的投資目標,然後選擇三至四隻業績穩定的基金,構成核心組合,這是決定整個基金組合長期表現的主要因素。大盤平衡型基金適合作為長期投資目標的核心組合,至於短期投資目標的核心組合,短期和中期波動性較大的基金則比較適合。

投資多元化增加收益

其次,在核心組合之外,不妨買進一些行業基金、新興市場基金以及大量投資於某類股票或行業的基金,以實現投資多元化並增加整個基金組合的收益。

小盤基金也適合進入非核心組合,因為其比大盤基金波動性大。例如核心組合是大盤基金,非核心搭配則是小盤基金或行業基金。但是這些非核心組合的基金也具有較高的風險,因此對其要小心限制,以免對整個基金組合造成太大影響

注重分散風險

投資領域有一句話:雞蛋不要放在一個籃子裡,很多人都懂,意思是要分散風險。這裡需要強調的是,整個組合的分散化程度,遠比基金數目重要。如果投資者持有的基金都是成長型的或是集中投資在某一行業,即使基金數目再多,也沒有達到分散風險的目的。

相反,一隻覆蓋整個股票市場的指數基金可能比多隻基金構成的組合更為分散風險。

另外,對於組合中的各基金的業績表現,投資者應定期觀察,將其風險和收益與同類基金進行比較,並適時考慮更換。這樣也可以在一定程度上分散風險。

基金理財優勢

理財方式

理財方式第一,相比於其它的理財方式而言,基金理財的整體風險都是相對較低的。對於普通的中小投資者而言,基金的投資組合能夠分散風險,並且專業理財能夠及時調整投資,所以基金相對於個人股票投資風險較小。另外,儘管基金的長期升值潛力可能明顯小於收藏品或期貨,但也沒有贗品帶來的本金折損,或槓桿下的加倍風險。

第二,與其他的投資工具相比,基金理財的操作是最簡便的。想比較古玩、字畫、紅木家具等收藏品,或比較期貨等複雜的衍生工具,投資基金的話不需要擁有太過精深的專業知識,也就是說只需要要了解基本的理財要領,幾乎是人人都可以參與的。

第三,基金的變現也是非常容易的。其他的投資工具變現的話可能還需要一段時間,但是開放式基金每個工作日都可以按基金淨值贖回,任一工作日都可以交易。所以相比較房地產、收藏品等其他投資品,基金的變現能力可能是最快捷、便利、確定的。同時,開放式基金隨時按淨值變現的特點,也進一步降低了投資風險。

第四,與其它的理財產品相比,基金門檻是最低的,並且也是隨時可以投資的。在一般情況下基金一般只需1000元就可以開始投資了(基金的定期定額投資起點更低,一般每月只需幾百元)。這是投資房地產、收藏品、衍生工具難以比擬的。