簡介

杜邦分析體系

杜邦分析體系因其最初由美國杜邦公司成功套用,所以得名。

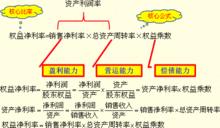

杜邦分析法中的幾種主要的財務指標關係為:

淨資產收益率=資產淨利率×權益乘數

而:資產淨利率=銷售淨利率×資產周轉率

即:淨資產收益率=銷售淨利率×資產周轉率×權益乘數

杜邦分析法有助於企業管理層更加清晰地看到權益資本收益率的決定因素,以及銷售淨利潤率與總資產周轉率、債務比率之間的相互關聯關係,給管理層提供了一張明晰的考察公司資產管理效率和是否最大化股東投資回報的路線圖。

分析框架

分析框架圖

杜邦分析體系

杜邦分析體系 杜邦分析體系

杜邦分析體系局限性

1.計算總資產淨利率的“總資產”與“淨利潤”不匹配

總資產淨利率=淨利潤/總資產

(1)分母中的總資產是全部資產提供者(包括股東和債權人)享有的權利

(2)淨利潤是專門屬於股東的。

由於該指標分子與分母的“投入與產出”不匹配,因此,不能反映實際的回報率。

杜邦分析體系

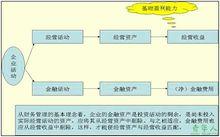

杜邦分析體系從財務管理的基本理念看,企業的金融資產是投資活動的剩餘,是尚未投入實際經營活動的資產。應將其從經營資產中剔除。與此相適應,金融費用也應從經營收益中剔除,才能使經營資產和經營收益匹配。因此,正確計量基本盈利能力的前提是區分經營資產和金融資產,區分經營收益與金融收益(費用)。

2.沒有區分金融負債與經營負債。

杜邦分析體系

杜邦分析體系負債的成本(利息支出)僅僅是金融負債的成本,經營負債是無息負債。因此必須區分經營負債與金融負債,利息與金融負債相除,才是真正的平均利息率。

區分金融負債與經營負債後,金融負債與股東權益相除,可以得到更符合實際的財務槓桿。經營負債沒有固定成本,本來就沒有槓桿作用,將其計入財務槓桿,會歪曲槓桿的實際作用。

針對上述問題,人們對傳統的財務分析體系做了一系列的改進,逐步形成了一個新的分析體系。

績效評價

從企業績效評價的角度來看,杜邦分析法只包括財務方面的信息,不能全面反映企業的實力,有很大的局限性,在實際運用中需要加以注意,必須結合企業的其他信息加以分析。主要表現在:

1、對短期財務結果過分重視,有可能助長公司管理層的短期行為,忽略企業長期的價值創造。

2、財務指標反映的是企業過去的經營業績,衡量工業時代的企業能夠滿足要求。但在的資訊時代,顧客、供應商、雇員、技術創新等因素對企業經營業績的影響越來越大,而杜邦分析法在這些方面是無能為力的。

3、市場環境中,企業的無形知識資產對提高企業長期競爭力至關重要,杜邦分析法卻不能解決無形資產的估值問題

白話杜邦

如果只用一個指標來衡量企業的優劣,權益淨利率是個不錯的選擇(權益淨利率=淨利潤/股東權益)。也就是股東每投入一元資本在某一年裡能賺取的利潤,這個數值當然越高越好。那么,如何提高權益淨利率呢?常規想法,無非是提高淨利潤或者減少淨資產,但這都太過籠統,不宜付諸實踐。

在這種情況下,杜邦公司開創性的提出了一種全新的思路,那就是尋找權益淨利率的驅動因素。通過簡單的因式分解,就得到了傳統的杜邦公式,即權益淨利率=銷售淨利率*總資產周轉率*權益乘數。三個驅動因素中,銷售淨利率是利潤表的總結,代表了企業的盈利能力;總資產周轉次數是資產負債表的概括,反映了企業的營運能力;權益乘數是資產負債表的概括,代表了企業的財務狀況。

有了杜邦公式,就能輕易的分清企業的優勢和劣勢,就能找出股東回報率低的原因,然後對症下藥。比如,如果銷售淨利率比較低,說明公司的盈利能力不強,如果總資產周轉次數很高,說明企業的營運能力很強,產品從銷售到收回現金的時間較短,產品屬於薄利多銷型;如果銷售淨利率比較高,說明盈利能力很強,如果總資產周轉次數很低,說明企業的營運能力很弱,產品從銷售到收回現金的時間較長,產品屬於厚利少銷型;如果權益乘數較低,說明企業沒有充分利用財務槓桿的作用,因為權益乘數=1+負債/股東權益,這個時候增加借款會提高權益淨利率。但權益乘數的提高不是無限制的,負債一多,企業的財務風險就會增大,因為每年需要償還大量的固定利息。公司的資產負債率一高,再借款時的利率會很高,有可能會超過公司資產的收益率,這時再增加借款就得不償失了。