攬儲

銀行、儲蓄所、包括信用社,給自己的業務員定指標,要求他們招攬存款業務。

非法攬儲

以高息為誘餌,騙取儲戶存單,私下取走存款。或者是個人以高額付息手段非法吸收公眾存款。

招數

根據多數銀行的通常做法,銀行工作人員大部分都有攬儲的任務。不同的是因行而異,有的多些,有的少些。

攬儲

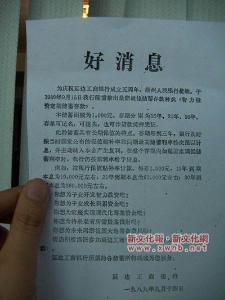

攬儲採取傳統的請客吃飯或送小禮品行不通的時候,銀行或明或暗地推出了不少吸引居民儲蓄的招數,變相抬高存款收益率。或者直接用一些比較赤裸裸的貼息做法攬儲。

除使出高息誘餌進行攬儲外,還推出一些類似送積分換現金的回饋大額儲戶活動,進行招攬儲蓄。

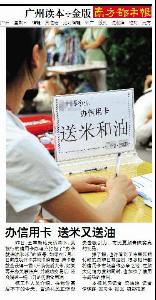

另外還有有獎攬儲,儲蓄有禮。只要存款達到一定金額,銀行就送儲戶兩桶名牌植物油。多存多得,且上不封頂。銀行如此大方地招攬儲蓄業務,確實讓不少儲戶動心。

成因

央行數次降息,存款利率大幅縮水。

“簡單理解,貸款放多了,肯定要多拉存款,不然就沒錢了!”一家股份制銀行人士透露。

貸款衝量是攬儲原動力

如果在存款流失壓力下,銀行間爆發存款爭奪戰,對儲戶設立各種獎勵,還好理

攬儲

攬儲解。但是,根據最新的央行上海總部統計顯示,僅一季度,上海新增人民幣各項存款就高達2862.2億元,同比多增892億元。報告總結,一季度全市新增存款創下歷史同期存款增量的新高,相當於去年全年存款新增額的57.4%。這表明眼下的滬上銀行似乎並不“差錢”,那么觸動銀行跑量攬儲的動力究竟是什麼?

據一位來自監管機構的權威人士分析,從晨報調查發現的幾個攬儲案例來看,眼下發力攬儲的銀行都有一個共同特徵,那就是要么銀行尚未完成股改上市,要么銀行自身資本充足率充裕,它們均不受資本充足率的硬性指標束縛,換句話說,手頭都有放貸餘量,吸儲然後貸款衝量的意願十分強烈,尤其在監管層放鬆信貸管制的當下,只要存貸比處於監管紅線範圍內,就有攬儲放貸、賺取利差收益的衝動。同時,相對中資銀行,經營壓力同樣大小的外資行為完成既定的利潤目標,都在發力主攻人民幣貸款業務,而實現目標的路徑就是先做大存款盤子。

中央財經大學中國銀行(3.46,0.00,0.00%)業研究中心主任郭田勇教授分析,近期滬上銀行比拼存款增量,原因還在於信貸資金投放速度加快,導致銀行存款量相對有限,部分銀行出現資

攬儲

攬儲金短缺;同時去年以來銀行理財產品的銷量大幅下降,中間業務收入縮水嚴重,這些都需要儘快給存款補缺。“如果銀行從系統內部調撥資金,相比直接吸收儲蓄的成本要高,與其內部調配,不如靠促銷手段吸引存款。”郭田勇最後強調。

危害

銀行為了吸收存款,向儲戶支付法定利息以外的費用和饋贈物品等不正當手段,嚴重違反了《商業銀行法》的

攬儲

攬儲規定,擾亂了存款市場正常秩序,損害了金融機構的信譽。

一位不願具名的銀行人士透露,目前商業銀行回饋存款客戶禮金的問題並非個例,而且情況已經較為嚴重。“這個現象值得監管層高度關注,一旦持續發展下去,有可能導致央行的貨幣政策失效。”

這位資深人士還表示,“未來銀行間的競爭將會由產品、服務和機制創新來決定,不惜代價攬儲絕不會是銀行未來發展的根本出路。”

同時,有銀行業內人士提醒,在高息攬儲的過程中,容易滋生金融詐欺等犯罪。