解釋

投資函式詞性解釋

investment function

investment function

investment function

投資理論

投資函式

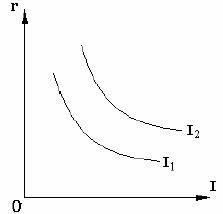

投資函式投資需求者廠商是否進行投資取決於 投資的預期利潤率與投資成本(利率)相比較:若投資的預期利潤率>利率,值得投資,追加投資;若投資的預期利潤率<利率,不值得投資;當投資的預期利潤率=利率,是均衡投資量。 >

當投資的預期利潤率既定時,投資取決於利率: 利率上升,則投資需求量減少; 利率下降,則投資需求量增加。投資需求是利率的減函式。

需求函式

函式: i= i(r)

線性形式: i = e – d r (e=自主投資r=利率(實際利率) )

d=△i/△r 是指利率上升(下降)一個百分點引起投資減少(增加)的數量。

3.實際利率=名義利率-通脹率例如:名義利率=10%,通脹率=5%, 則實際利率=5%。

實際利率:根據實際價值計算的一項金融資產的收益率。

4..投資需求曲線又叫投資邊際效率曲線,是從資本邊際效率曲線引伸出來的。

投資函式概述

i:代表利率

2、投資曲線的變動

函式模型

加速模型

1. 常見4類模型形式

It=f(ΔYt) + μt

It=f(Yt,Kt− 1) + μt

It=f(Yt,Yt− 1,It− 1) + μ

It=f(ΔYt,Yt− 1,It− 1) + μ

分別為後面4類加速模型。

2. 原始加速模型(Naïve Accelerator Model)

1917年Clark提出

K= αY

It= αΔYt+ μ

3.靈活的加速模型(Flexible Accelerator Model)

Koyck於1954年

如果考慮到折舊,則有:

It=Kt−Kt− 1 + δKt− 1 = αλYt+ (δ − λ)Kt− 1

It= αλYt+ (δ − λ)Kt− 1 + μ

4.實用的加速模型

利用It− 1 =Kt− 1 + (1 − δ)Kt− 2

It− (1 − δ)It− 1 = αλYt+ (δ − λ)Kt− 1 − (1 − δ)αλYt− 1 − (1 − δ)(δ − λ)Kt− 2

= αλYt− (1 − δ)αλYt− 1 + (δ − λ)It− 1

It= αλYt− (1 − δ)αλYt− 1 + (1 − λ)It− 1 + μ

5.利用最新信息的加速模型

Hines和Catephores於1970年指出,人們是根據產出水平的最新信息來確定資本存量的期望值,而不是根據尚未可知的實際產出水平。於是有

It= αλYt−n− (1 − δ)αλYt−n− 1 + (1 − λ)It− 1

= αλΔYt−n+ δαλYt−n− 1 + (1 − λ)It− 1

It= αλΔYt−n+ δαλYt−n− 1 + (1 − λ)It− 1 + μ

6 對加速模型的評價

假設

(1)沒有資本閒置

資本產出比為常數

不存在自發投資

採用幾何滯後

(2)揭示了投資活動的原動力

(3)從總體上反映了投資活動中的因果關係

(4)具有較大的實際套用價值

利潤決定的投資函式

1、假設

加速模型認為投資的原動力是產出的增長。

但由於投資活動是一個多周期過程,投資決策必然與資金的回報有關,所以就要考慮市場條件、稅率、利率、產品與資本品的價格等因素。

所以,資本存量的預期值並不取決於產出水平,而是取決於利潤水平。

2、模型

Grunfeld於1961年提出了資本存量的預期值與利潤水平之間的關係:

考慮資本存量的調整過程,投資函式模型為:

= λα0 + λα1Vt+ (δ − λ)Kt− 1

其計量形態為:

It= λα0 + λα1Vt+ (δ − λ)Kt− 1 + μ

先驗地得到折舊率δ,然後估計模型的其它參數。

新古典投資函式模型

1、假設

加速模型假設資本產出比為常數,即認為資本與其它要素之間不具有可替代性。

戴爾·喬根森(Dale W. Jorgenson)將新古典生產函式引入投資函式模型,承認在生產函式中要素之間具有可替代性,提出了新古典投資函式模型。

2、模型

以利潤最大為目標,以新古典生產函式為約束條件,求解如下極值問題:

MzxRt=ptYt−wtLt−wtLt−rtKt

約束:Yt=f(Kt,Lt)

其中R、p、w、r分別為利潤、產品的價格、工資率和資本的租金。

求解該極值問題即得到資本的最優存量,以此決定投資。

該模型的求解過程利用了邊際生產力條件,不適用。

中國的投資函式模型

⒈ 模型形式

常用的模型形式

合理的經濟解釋

估計中的問題

⒉ 推導過程 根據經濟行為,有

It=f1(Yt)

Yt=f3(Kt,Lt)

逐一代入,則得到上面所表示的投資函式模型 。

分別採用簡單的線性關係表示上述3個函式,有

It= αtYt

Yt=etKt