詳細內容

短期投資審計

短期投資審計短期投資應當按照以下原則核算:

(一)短期投資在取得時應當按照投資成本計量。短期投資取得時的投資成本按以下方法確定:

1.以現金購入的短期投資,按實際支付的全部價款,包括稅金、手續費等相關費用。實際支付的價款中包含的已宣告但尚未領取的現金股利、或已到付息期但尚未領取的債券利息,應當單獨核算,不構成短期投資成本。

已存入證券公司但尚未進行短期投資的現金,先作為其他貨幣資金處理,待實際投資時,按實際支付的價款或實際支付的價款減去已宣告但尚未領取的現金股利或已到付息期但尚未領取的債券利息,作為短期投資的成本。

2.投資者投入的短期投資,按投資各方確認的價值,作為短期投資成本。

3.企業接受的債務人以非現金資產抵償債務方式取得的短期投資,或以應收債權換入的短期投資,按應收債權的賬面價值加上應支付的相關稅費,作為短期投資成本。如果所接受的短期投資中含有已宣告但尚未領取的現金股利,或已到付息期但尚未領取的債券利息,按應收債權的賬面價值減去應收股利或應收利息,加上應支付的相關稅費後的餘額,作為短期投資成本。涉及補價的,按以下規定確定受讓的短期投資成本:

(1)收到補價的,按應收債權賬面價值減去補價,加上應支付的相關稅費,作為短期投資成本;

(2)支付補價的,按應收債權的賬面價值加上支付的補價和應支付的相關稅費,作為短期投資成本。

本制度所稱的賬面價值,是指某科目的賬面餘額減去相關的備抵項目後的淨額。如“短期投資”科目的賬面餘額減去相應的跌價準備後的淨額,為短期投資的賬面價值。

4.以非貨幣性交易換入的短期投資,按換出資產的賬面價值加上應支付的相關稅費,作為短期投資成本。涉及補價的,按以下規定確定換入的短期投資成本:

(1)收到補價的,接換出資產的賬面價值加上應確認的收益和應支付的相關稅費減去補價後的餘額,作為短期投資成本; (2)支付補價的,接換出資產的賬面價值加上應支付的相關稅費和補價,作為短期投資成本。

以原材料換入的短期投資,如該項原材料的進項稅額不可抵扣的,則換入的短期投資的入賬價值還應當加上不可抵扣的增值稅進項稅額。以原材料換入的存貨、固定資產等,按同一原則處理。

(二)短期投資的現金股利或利息,應於實際收到時,沖減投資的賬面價值,但已記入“應收股利”或“應收利息”科目的現金股利或利息除外。

(三)企業應當在期末時對短期投資按成本與市價孰低計量,對市價低於成本的差額,應當計提短期投資跌價準備。

企業計提的短期投資跌價準備應當單獨核算,在資產負債表中,短期投資項目按照減去其跌價準備後的淨額反映。

(四)處置短期投資時,應將短期投資的賬面價值與實際取得價款的差額,作為當期投資損益。

企業的委託貸款,應視同短期投資進行核算。但是,委託貸款應按期計提利息,計入損益;企業按期計提的利息到付息期不能收回的,應當停止計提利息,並沖回原已計提的利息。期末時,企業的委託貸款應按資產減值的要求,計提相應的減值準備。

解釋

短期投資是指可以隨時兌換成現金並且持有時間不準備超過一年的投資,實物上一般是企業購買的股票、債券、國庫券。當企業現金暫時剩餘時,選擇流動性強的股票、債券、國庫券進行投資是最好的理財方法,等到企業現金不足時,又可將投資出售獲取現金。短期投資是企業用活資金的一種策略,當企業擁有的貨幣資金過多時,存在銀行又不太合算,就可以用部分資金作短期投資,買股票、國庫券之類的有價證券,以獲得更高的收益 。

計價

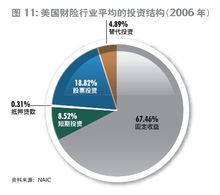

美國投資結構

美國投資結構均以取得時的成本計價,包括有從證券的買價、佣金及稅費。如果為取得短期投資支付的價款中包括利息或股利,應從中扣除,不作為短期投資的成本,扣除部分既可以借記收益賬戶,也可以借戶資產賬戶(其他應收款或應收利息、應收股利)。由於借記收益賬戶可以自動調整日後的收益,美國多數公司在取得短期投資時將所包含的利息和股利借記收益賬戶。中國會計準則規定,支付價款中所包括的利息或股利記為資產賬戶。

在會計報表編表日,短期投資的計價方法有3種:成本法、市法和成本與市價孰低法。

成本法

無論市場價格如何變化,短期投資以取得時的成本計價直至短期投資出售。好處有:(1)成本計價能向決策者提供更為可靠的信息;(2)只有已實現的損益才應當計入損益表;(3)現行價並不一定比成本更能反映現金流量信息。美國1981年的一項調查表明[注],多數公司採用成本法核算短期債券投資。

市價法

在會計報表編表日,,將短期投資調整為現行市,市價與成本之間的差額計入當期損益。這種方法僅限於權益性證券,如普通股、優先股等,不適應於債務證券。這一方法能夠更及時地提供有關短期投資效果的信息,也能反映流動性和財務彈性,而且,市價也是可以驗證的,其可靠性並不比成本差。市價法還冰企業普遍公認的方法,採用較多的是互相基金會、保險公司、證券商。

孰低法

短期投資

短期投資在會計報表編表日,比較短期投資的市價和賬面成本,以兩者較低者作為短期投資的價值,兩者的差

額計入當期損益,比較的基礎既可以是部額比較,也可以將每一種證券單獨比較。美國公認會計原則鼓勵採用總額比較,我國會計準則作了同樣的規定。這種方法能夠提供謹慎資產負債表和損益表。謹慎計價是合理的,但不能對投資者產生誤導。採用成本與市價孰低法時,可以設定一個備抵賬戶反映低於成本的部分,日後市價上漲時,將上漲後的市價與原市價的差額沖減備抵賬戶,沖減後的備抵賬戶不應出現借方餘額,即短期投資的賬面價值不得高於取得短期投資時的原始成本。

短期投資的重新分類指將短期投資中的部分或全部權益證券轉為長期投資。根據美國公認會計原則,無論把短期投資轉為長期投資還是把長期投資轉為短期,轉換時,均順按照轉換日的成本與市價的較低者計價,因此而產生的差額作為已實現的損益計入當期損益,從而避免企業在轉換投資時利用不同的計價方法操縱利潤。

市價永久性下跌指被投資企業前景不妙可能破產而導致市價持續下跌而難以上揚。短期投資市價的暫時性波動是正常現象,但如果出現永久性的下跌,應當調整短期投資賬戶,並將跌價部分作為已實現的損失計入當期損益表。由於市價下跌是各於永久性下跌不易確定,這種調整並不常見。

稅務

涉稅問題

短期投資

短期投資會計上對短期投資持有期間所獲得的現金股利或利息,除特殊情況外,在實際收到時應作為初始投資

成本的收回,沖減短期投資的賬面價值,不確認投資收益;而稅法要求除特殊情況外,均應確認為投資收益,併入應納稅所得額(特殊情況是指,短期投資取得時實際支付的價款中包括已宣告但尚未領取的現金股利,或已到付息期但尚未領取的債券利息)。

對於短期股票投資,稅收上必須嚴格區分持有收益與處置收益,因為二者在所得稅上的處理截然不同。處置收益是所得稅稅前所得,不需要還原,也不需要比較投資企業和被投資企業各自的適用稅率,直接併入投資企業應納稅所得額,計算繳納所得稅。持有收益是所得稅稅後所得,併入企業應納稅所得額時,應按照被投資企業的適用稅率進行還原,且需比較投資企業和被投資企業各自的適用稅率。如果投資企業的適用稅率低於被投資企業的適用稅率,還應作為免於補稅的投資收益進行處理;如果投資企業的適用稅率高於被投資企業的適用稅率,其已繳納的所得稅額還應作為應補稅的境內投資收益的抵免稅額進行處理。

事例

例如,某企業2002年1月從銀行買入按年付息的A企業債券100000元,2月收到2001年債券利息5000元,3月將A企業債券以107000元賣出;2002年4月以銀行存款164250元從證券市場購入的股票B作為短期投資,2002年5月B公司宣告並分派現金股利4250元,2002年6月以170000元賣出(B企業適用的所得稅稅率為15%)。則該企業應作如下會計處理:

2002年1月,購買短期債券時:

借:短期投資———債券A95000

應收利息5000

貸:銀行存款100000

對實際支付的價款中包括已到付息期但尚未領取的債券利息5000元,應作為應收項目單獨核算,不包括在債券的初始投資成本中,稅法也認同會計的這種做法。

2002年2月,收到2001年債券利息時:

借:銀行存款5000

貸:應收利息5000

收到購買時已到付息期但尚未領取的債券利息5000元,只衝減已記錄的應收利息,不沖減短期債券的初始投資成本,稅法也認同會計的這種做法。

2002年3月,處置短期債券時:

借:銀行存款107000

貸:短期投資———債券A95000

投資收益———短期投資處置收益12000

由於沒有取得持有收益,會計制度和稅法確認的處置收益是一致的。換句話說,如果存在短期投資持有收益,必然會導致以後處置時,會計制度和稅法確認的處置收益不一致。

2002年3月,購買短期股票時:

借:短期投資———股票B164250

貸:銀行存款164250

2002年4月,收到宣告分派的股利時:

借:銀行存款4250

貸:短期投資———股票B4250

由於宣告分派股利在購買之後,會計制度要求沖減短期投資的賬面價值,稅法要求分回的股權投資持有收益,不論是否補稅,都一律按被投資企業的適用所得稅稅率還原成稅前所得,併入投資企業的應納稅所得額。

在實際工作中應注意的問題是,如果該持有收益屬於免稅的投資收益,或者投資企業的適用稅率低於被投資企業的適用稅率15%,還應作為“免於補稅的投資收益”5000元[4250÷(1-15%)]進行申報;如果投資企業的適用稅率高於被投資企業的適用稅率15%,其已繳納的所得稅額750元[4250÷(1-15%)×15%]還應作為“應補稅的境內投資收益的抵免稅額”進行申報。

2002年5月,處置短期股票時:

借:銀行存款170000

貸:短期投資———股票B160000

投資收益———短期投資處置收益10000

由於已取得持有收益,會計確認的處置收益為10000元,而稅法確認的處置收益為5750元(170000-160000-4250),兩者的差額為收到的短期投資持有收益。

綜上所述,企業進行債券投資取得的處置收益為12000元,進行股票投資的持有收益為5000元,處置收益為5750元,但股票投資的持有收益和處置收益均為免稅收益。

投資記賬

1)以固定資產換入作為短期投資的股票、債券、基金等,不涉及補價的:

借:固定資產清理(按換出固定資產賬面淨值加上應支付的相關稅費)

累計折舊(按換出固定資產已提的折舊)

貸:固定資產(按換出固定資產的賬面原價)

固定資產減值準備(按換出固定資產已計提的減值準備)

銀行存款(應支付的相關費用)

應交稅金(按應支付的相關稅金)

借:短期投資:××股票和債券、基金(按“固定資產清理”科目的餘額)

貸:固定資產清理

2)涉及補價的,收到補價的企業:

借:固定資產清理(按換出固定資產的賬面淨值加上應支付的相關稅費)

累計折舊(按換出固定資產已提的折舊)

貸:固定資產(按換出固定資產的賬面原價)

固定資產減值準備(按換出固定資產已計提的減值準備)

銀行存款(應支付的相關費用)

應交稅金(按應支付的相關稅金)

借:銀行存款(按收到的補價)

貸:固定資產清理

借:固定資產

貸:營業外收入——非貨幣性交易收益(應確認的收益)

借:短期投資:××股票、債券、基金(按“固定資產清理”科目的餘額)

貸:固定資產清理

3)涉及補價的,支付補價的企業:

借:固定資產清理(按換出固定資產的賬面淨值加上應支付相關稅費)

累計折舊(按換出固定資產已提的折舊)

貸:固定資產(按換出固定資產的賬面原價)

固定資產減值準備(按換出固定資產已計提的減值準備)

銀行存款(應支付的相關費用)

應交稅金(按應支付的相關稅金)

借:固定資產清理

貸:銀行存款(按支付的補價)

借:短期投資——××股票、債券、基金(按固定資產清理科目的餘額)

貸:固定資產清理

換入短期

1)以無形資產換入作為短期投資的股票、債券、基金等,不涉及補價的:

借:短期投資——××股票及債券、基金(按換出資產的賬面價值加上應支付的相關稅費)

無形資產減值準備(按換出無形資產已計提的減值準備)

貸:無形資產(按換出無形資產的賬面餘額)

銀行存款(應支付的相關費用)

應交稅金(按應支付的相關稅金)

2)涉及補價的,收到補價的企業:

借:短期投資——××股票以及債券、基金(按換出資產的賬面價值減去補價加應確認的收益和應支付的相關稅費)

無形資產減值準備(按換出無形資產已計提的減值準備)

銀行存款(按收到的補價)

貸:無形資產(按換出無形資產的賬面餘額)

銀行存款(應支付的相關費用)

應交稅金(按應支付的相關稅金)

營業外收入——非貨幣性交易收益(應確認的收益)

3)涉及補價的,支付補價的企業:

借:短期投資——××股票和債券及基金(按換出資產的賬面價值加應支付的補價和相關稅費)

無形資產減值準備(按換出無形資產已計提的減值準備)

貸:無形資產(按換出無形資產的賬面餘額)

銀行存款(按支付的補價和應支付的相關費用)

應交稅金(按應支付的相關稅金)

長期投資

1)以長期投資換入作為短期投資的股票、債券、基金等,不涉及補價的:

借:短期投資——××股票、債券、基金(按換出資產的賬面價值加上應支付的相關稅費)

長期投資減值準備(按換出資產已計提的減值準備)

貸:長期股權投資、長期債權投資(按換出資產的賬面餘額)

銀行存款(應支付的相關費用)

應交稅金(按應支付的相關稅金)

2)涉及補價的,收到補價的企業:

借:短期投資——××股票、債券、基金(按換出資產的賬面價值減去補價加應確認的收益和應支付的相關稅費)

長期投資減值準備(按換出資產已計提的減值準備)

銀行存款(按收到的補價)

貸:長期股權投資、長期債權投資(按換出資產的賬面餘額)

銀行存款(應支付的相關費用)

應交稅金(按應支付的相關稅金)

營業外收入——非貨幣性交易收益(應確認的收益)

3)涉及補價的,支付補價的企業:

借:短期投資——××股票、債券、基金(按換出資產的賬面價值加應支付的補價和相關稅費)

長期投資減值準備(按換出資產已計提的減值準備)

貸:長期股權投資、長期債權投資(按換出資產的賬面餘額)

銀行存款(按支付的補價和應支付的相關費用)

應交稅金(按應支付的相關稅金)

出售短期

企業出售股票、債券、基金或到期收回債券本息,應作如下處理:

借:銀行存款(實際收到的金額)

短期投資跌價準備

投資收益(實際收到的金額小於成本和未領取的現金股利、利息的差額)

貸:短期投資(按出售或收回短期投資的成本)

應收股利、應收利息(按未領取的現金股利、利息)

投資收益(實際收到的金額大於成本和未領取的現金股利、利息的差額)

企業出售股票、債券等短期投資時,其結轉的短期投資成本,可以按加權平均法、先進先出法、後進先出法、個別計價法等方法計算確定出售部分的成本。部分出售某項短期投資時,應按該項投資的總平均成本確定其出售部分的成本。企業計算出售短期投資成本的方法一經確定,不得隨意變更。如需變更,應在會計報表附註中予以說明。