專項審計調查

專項審計調查調查範圍

(一)國家財經法律、法規、規章和政策的執行情況;(二)行業經濟活動情況;

(三)有關資金的籌集、分配和使用情況;

(四)本級人民政府交辦、上級審計機關統一組織或者授權以及本級審計機關確定的其他事項。

特點

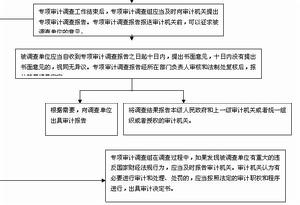

專項審計調查流程圖

專項審計調查流程圖由於專項審計調查是對經濟領域中帶全局性、普遍性、傾向性的特定事項進行系統調查了解,通過綜合分析,向有關部門反映情況、揭露問題、提出解決問題的建議,為

黨委、政府決策提供依據,為國家巨觀調控服務。因此專項審計調查的目標具有巨觀性。

二、範圍的廣泛性。

專項審計調查範圍的廣泛性主要體現在調查對象的廣泛性和資料來源的廣泛性兩個方面。從對象上看,凡是與被調查事項有關的單位和個人都屬於專項審計調查的範圍。從資料來源上看,專項審計調查的證明材料既可以是從被調查單位的賬冊、報表中所收集的會計、統計數據,也可以是用調查走訪有關人員等方式所收集的與被調查事項有關的其他資料。

三、方式的多樣性。

從嚴格意義上講,專項審計調查是審計和調查的有機結合,因此審計人員可以採用多種方式來開展審計調查。專項審計調查既可以是單項調查,也可以是多項調查;既可以是單獨的審計調查,也可以結合項目審計開展審計調查;既可以通過審核被調查單位的會計、統計資料進行調查,也可以通過召開座談會和走訪有關單位、個人,以及向有關單位、個人發放審計調查表等方式來進行調查。

四、作用的時效性。

專項審計調查的目的是為上級經濟決策提供依據,因此作出審計調查結論和提出審計調查建議必須要在上級有關部門作出決策之前,否則就會錯過時機,使審計調查失去了應有的價值。

程式要求

一、專項審計調查事項應列入審計計畫,實行計畫管理。專項審計調查的事項主要有國家財經法律、法規、規章和政策的執行情況;行業經濟活動情況;有關資金的籌集、分配和使用情況;本級人民政府交辦、上級審計機關統一組織或者授權以及本級審計機關確定的其他事項。這些事項即可單獨確定為專項審計調查項目,亦可結合項目審計,進行專項審計調查,但應納入審計計畫,實行計畫管理。

二、專項審計調查,應成立專項審計調查組,制定好審計調查方案。

按照審計計畫,審計機關應根據專項審計調查事項的大小和工作難易程度及要求,指派能足夠勝任該項工作的人員,組成調查組,確定調查組組長,實行組長負責制,明確責權。並由調查組組長負責擬定專項審計調查方案報請審計機關批准。在具體實施過程中,依據實際情況的發展變化,需要對專項審計調查方案進行調整,亦應在調整時補辦報批程式和手續。專項審計調查方案涉及的主要內容包括調查的目標、範圍、內容、程式、時間和人員分工等。

三、在實施專項調查前,擬定並送達專項審計調查通知書,並索取《審計文書送達回證》。

專項審計調查通知書應包括被調查單位名稱;調查的依據、範圍、內容和時間;需要被調查單位配合工作的具體要求;調查組組長及成員名單等內容。如果專項審計調查是結合項目審計開展的,可以在項目審計通知書中明確專項審計調查事宜。

四、實施專項審計調查與實施項目審計的方法和要求是基本相同的。

實施專項審計調查的過程中,主要採取審計的方法取得被調查單位的有關材料,與項目審計一樣,取得的證明材料應當客觀、相關、充分和合法,足以證明被調查事項。取得的有關重要事項的證明材料,應當由提供者簽名或者蓋章予以核實和確認。不能取得提供者簽名或者蓋章的,審計調查人員應當註明原因。審計調查人員向被調查單位之外的有關單位和個人調查時,應當履行出示審計人員的工作證件和專項審計調查通知書副本的手續和程式。

五、專項審計調查組在實施專項審計調查結束後,要及時向派出調查組的審計機關提交專項審計調查報告。

專項審計調查報告應包括調查的範圍、內容和起止時間;被調查事項的基本情況;發現存在的問題及原因分析;調查結論和改進建議以及其他需反映的情況和問題。如果專項審計調查是與項目審計結合進行的,還應當將審計報告中反映的有關情況與調查結果一併匯總,形成專項審計調查報告。

六、審計機關應認真審定專項審計調查報告,按時上報。

審計調查組向審計機關提交專項審計調查報告之前,應將報告徵求被調查單位的意見,就報告中所列的問題和情況作進一步核實。審計機關要對審計調查組提交的專項審計調查報告進行認真審議,審定後上報。對本級人民政府交辦的或審計機關自行安排的專項調查項目,應將調查結果報本級人民政府和上一級審計機關;對上級審計機關統一組織或者授權的專項審計調查項目,審計機關只將調查結果報告報上一級審計機關即可。

七、對專項審計調查中發現的違反國家財經法規行為,審計機關應依法作出相應的處理處罰。

由於專項審計調查取得證明材料的方法主要是審計方法,在調查過程中,可能會發現被調查單位違反國家財經法規行為,對此,審計調查組應及時報告審計機關,審計機關應依法作出相應的處理處罰。對於屬於本機關法定職權範圍的,可直接進行處理處罰,但處理處罰要按照項目審計法定的審計程式進行,程式必須到位和合法。對不屬本機關法定職權範圍的,應向相關部門和單位進行移送,並取得移送的證明文書。

八、專項審計調查事項應認真建立完整的檔案,加強檔案管理。

專項審計調查是審計機關的基本監督形式之一,要求將專項審計調查事項的全部相關材料建立檔案進行管理。目前,有關項目審計的檔案管理已建立了較完善的制度,專項審計調查事項的檔案管理可參照執行。

做好方法

一、全面把握行業發展情況。行業體制調查是一種對象相對廣泛的調查,其涉及到的企業、機構及人員眾多,涉及到的各方面情況相對複雜。首先要用歷史的眼光把握行業發展情況。只有了解行業的過去,才能很好把握行業發展的現狀,才能客觀評價行業取得的成效。只有了解行業發展的未來,才能發現行業發展存在的問題。其次要用辨證的眼光把握行業發展情況。要用全面、聯繫及發展的視角分析把握行業情況,要在了解整個國家巨觀經濟發展狀況的情況下分析把握行業情況。還要通過學習國外已開發國家和行業內發展比較好的個案,吸收先進經驗,摒棄落後觀念。只有這樣,審計人員才能站在一個比較高的層次看待行業體制問題。二、熟悉和深刻領悟相關法律法規。審計署第3號令明確規定了審計機關可以對國家財經法律、法規、規章和政策的執行情況、對行業經濟活動情況進行專項審計調查,由此可以看出專項審計調查是一項政策性特彆強的工作。對行業體制的專項審計調查,不僅要關注整個國家巨觀經濟方面的法律,還要關注行業內部及各個地區的法律法規。一般來說,現有法律法規就是審計依據,是審計提出問題的標準。但是對於行業體制調查來說,對於審計依據的把握應該具有更高的層次,要站在促進深化改革,加強巨觀管理的高度看待行業發展問題,注重從政策措施以及體制、機制、制度層面發現問題並提出審計意見和建議,而不是受限於當前的行業法規。要認真審視現行法律法規產生的背景及發揮作用的條件,領悟法律法規的政治經濟含義,進而對當前行業法律法規的合理性作出評價,充分發揮審計監督在制度建設中的作用。例如,在審計署2007年組織的鹽業體制調查中,通過認真學習研究《鹽業管理條例》、《食鹽加碘消除碘鹽缺乏危害管理條例》、《食鹽專營辦法》、《國家計委關於調整食鹽價格的通知》,我們發現這些法規都是十多年前制定的,在國家巨觀經濟高速發展和改革步伐不斷推進的現狀下,這些條例或辦法是否合乎國情,就是值得在審計調查時重點關注的對象。

三、制定周密的調查方案。對行業專項審計調查來說,制定好專項調查方案非常重要。一是要認真細緻地搞好審前調查。通過走訪、座談等形式,深入被調查單位,請被審計單位有關人員介紹本行業、本地區、本單位財務收支及業務活動的特點、管理體制和有關政策法規,詳細了解被調查行業系統和有關單位的職責範圍、資金來源和運用情況,了解被審計單位在發展中存在的問題,在掌握基本情況的基礎上,確定審計重點,為制定好專項調查方案打好基礎。二是制定詳實可行的調查方案。在做好審前調查的基礎上,圍繞調查目標、範圍、內容、時間和人員分工等制定好調查方案,調查步驟和調查方法應詳細制定,使調查方案真正做到切實可行。

四、靈活運用各種審計方法。在確立專項調查事項重點的基礎上,按企業業務活動環節和資金流向順藤摸瓜,充分開展計算機審計,一環扣一環開展行業專項審計調查。具體工作中應抓好以下幾個方面:一是充分運用分析性覆核方法。由於行業專項審計調查是一個層次較為巨觀的審計,分析性覆核方法在此的作用就更為突出。在調查具體被審計單位的時候,就要充分比較分析該單位在整個行業中所處的地位和發展情況,進而發現存在的問題,做到以小見大。二是充分發揮計算機審計作用。例如,在鹽業體制調查過程中,結合被審計單位財務數據和審計方案確定的重要性水平,審計組充分運用了SQL查詢分析軟體、EAS審計軟體,很快就把握了審計調查的重點。三是針對許多行業系統攤子大、下屬單位多、情況複雜的特點,應採取重點調查與延伸調查相結合的方法。在專項審計調查過程中,對一級單位全面調查,突出重點,對二、三級單位及其他調查對象,從調查事項資金線索入手進行延伸調查,可以收到事半功倍的效果。

五、強化調查成果的運用。專項審計調查發現和糾正違紀違規問題固然重要,但更重要的是通過綜合分析,從法規、制度和政策上提出有針對性的意見和建議,為社會主義市場經濟服務。審計建議要充分結合經濟發展的實際,運用經濟學理論分析方法和企業管理理論,改進滯後的法規,提出行業長期可持續發展的建議。在這次鹽業體制調查中,審計組專門成立了鹽業體制研究課題組,最終形成了《食鹽專營制度的現狀分析與對策研究》的調查研究報告。

通知書

專項審計的專項審計調查通知書的內容包括:(一)被調查單位名稱;

(二)調查的依據、範圍、內容和時間;

(三)對被調查單位配合調查工作的具體要求;

(四)調查組組長及成員名單;

(五)審計機關公章及簽發日期。

調查報告

專項審計調查報告一般包括下列內容:(一)調查的範圍、內容和起訖時間;

(二)被調查事項的基本情況;

(三)發現存在的問題及原因分析;

(四)調查結論和改進建議;

(五)其他需要反映的情況和問題。