推出背景

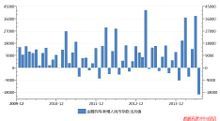

新增人民幣存款波動性非常大

新增人民幣存款波動性非常大根據央行公布的數據,2014年6月和7月存貸款數據大幅波動。6月人民幣存款激增3.79萬億,同比多增2.19萬億元, 創15個月新高;7月銀行貸款與存款都出現大幅回落,其中存款減少1.98萬億元,同比多減1.73萬億元。

計算方式

月末存款偏離度=(月末最後一日各項存款-本月日均存款)/本月日均存款*100%。

計算每季最後一月的月末存款偏離度時,“本月日均存款”的可計入金額不得超過上月日均存款*(1+最近4個季度最後一月日均存款增長率的均值)。月日均存款增長率=(本月日均存款-上月日均存款)/上月日均存款*100%。

監管層表態

銀監會

2014年7月25日,尚福林在召開的2014年上半年全國銀行業監督管理工作會議暨經濟金融形勢分析會議上,談及下半年工作安排時表示,進一步改進完善銀行業金融機構績效考核辦法,從制度源頭遏制“沖時點”衝動。

尚福林指出,對期末、期初指標波動過大,或與日均指標有明顯差異的,可採取高管談話、限制準入、降低監管評級、罰款等監管措施,以降低“沖時點”意願;研究商業銀行負債業務管理辦法,進一步落實日均存貸比監管,完善監測通報制度;嚴禁表內外業務互轉、甚至直接調整會計科目等弄虛作假行為,堵截“沖時點”通道。

國務院

2014年8月14日,國務院辦公廳發布的《關於多措並舉著力緩解企業融資成本高問題的指導意見》提出,要完善商業銀行考核評價指標體系。引導商業銀行糾正單純追逐利潤、攀比擴大資產規模的經營理念,最佳化內部考核機制,適當降低存款、資產規模等總量指標的權重。發揮好有關部門和銀行股東的評價考核作用,完善對商業銀行經營管理的評價體系,合理設定利潤等目標。設立銀行業金融機構存款偏離度指標,研究將其納入銀行業金融機構績效評價體系扣分項,約束銀行業金融機構存款“沖時點”行為。

實踐

2012年6月21日,寧波銀監局發布《轄區股份制商業銀行分類監管實施意見》,在監管指標中引入存款偏離度指標,監管部門定期對承諾監管指標和監管評價要素開展評估,並對時點指標和月均指標進行有效區分。是否遵循存款偏離度指標,將直接與監管評級掛鈎。

監管部門將執行“1+1”的評價標準,即對每一項承諾監管指標完成情況、每一項要素表現情況,逐一在監管評級對應項目中進行加分或扣分處理。具體分值由監管部門按照每一年度監管評級情況另行確定。

對於上一年度監管評價要素表現情況較好的3家銀行或是完成全部承諾監管指標的銀行,在監管評級對應項目中予以加分。對於上一年度監管評價要素表現情況較差的3家銀行或是未全部完成承諾監管指標的銀行,進行扣分處理。其中,對承諾監管指標的扣分處理,按照未完成指標個數累計扣減。

2014年9月12日,銀監會、財政部、央行等聯合發布的《關於加強商業銀行存款偏離度管理有關事項的通知》明確規定,商業銀行應加強存款穩定性管理,約束月末存款“沖時點”,月末存款偏離度不得超過3%。