基金資料

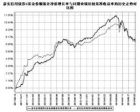

070025走勢圖

070025走勢圖基金代碼:070025(A類)070026(C類)

基金管理人代碼:80000223

基金託管人代碼:80001122

產品類型:契約型,開放式,債券型

基金成立日 2011-09-14

最新規模(億份):18.19億份

贖回款項支付日:T+7

基金管理人:嘉實基金管理有限公司

基金託管行:中國銀行

嘉實信用債券型證券投資基金

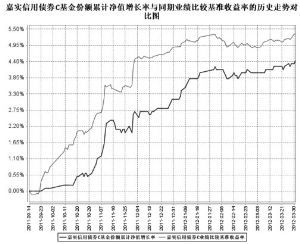

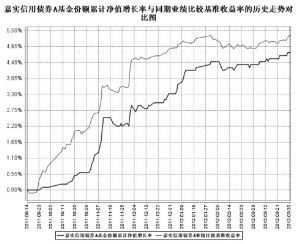

嘉實信用債券型證券投資基金業績比較基準:中國債券總指數收益率

擬任基金經理:陳雯雯

主要財務指標

2012第一季度報告圖表

2012第一季度報告圖表基金本期淨收益:24249650.4600

期末基金資產淨值:1853758992.3700

資產負債

2012第一季度報告圖表清算備付金:9822289.73

應收證券清算款:1640858.65

資產配置

| 序號 | 項目 | 金額(萬元) | 占總資產比例(%) |

| 1 | 債券 | 321507.93 | 88.880 |

| 2 | 銀行存款及清算 | 34495.65 | 9.540 |

| 3 | 其他投資 | 5724.27 | 1.580 |

投資目標

2012第一季度報告圖表

2012第一季度報告圖表投資標準

本基金投資組合的資產配置範圍為:債券等固定收益類資產占基金資產的比例不低於80%,其中信用債券的投資比例不低於固定收益類資產的80%;股票等權益類資產占基金資產的比例不超過20%,持有現金或到期日在一年以內的政府債券占基金資產淨值的比例不低於5%。

業績比較基準

中國債券總指數風險收益特徵

本基金為債券型基金,其長期平均風險和預期收益率低於股票基金、混合基金,高於貨幣市場基金。投資範圍

本基金投資於具有良好流動性的金融工具,包括國內依法發行上市的債券、貨幣市場工具、股票(含中小板、創業板及其他經中國證監會核准發行的股票)、權證、以及法律、法規或中國證監會允許基金投資的其他金融工具(但須符合中國證監會的相關規定)。本基金主要投資於短期融資券、中期票據、企業債、公司債、金融債、地方政府債、次級債、可轉換債券(含分離交易可轉債)、資產支持證券、國債、央行票據、債券回購、銀行存款等固定收益類資產。本基金不從二級市場買入股票、權證等權益類金融工具,但可以參與一級市場股票首次公開發行或增發,還可持有因所持可轉換公司債券轉股形成的股票、因持有股票被派發的權證、因投資於可分離交易可轉債而產生的權證。因上述原因持有的股票和權證等資產,本基金應在其可交易之日起的6個月內賣出。本基金所指信用債券是指短期融資券、中期票據、企業債、公司債、金融債(不含政策性金融債)、地方政府債、次級債、可轉換債券(含分離交易可轉債)、資產支持證券等除國債和央行票據之外的、非國家信用的固定收益類金融工具,以及法律法規或中國證監會允許基金投資的其他信用類金融工具。如果法律法規或監管機構以後允許基金投資其他金融品種,基金管理人在履行適當程式後,可以將其納入投資範圍。

投資策略

本基金將深刻的基本面研究、嚴謹的信用分析與積極主動的投資風格相結合,通過自上而下與自下而上的戰略、戰術運用,力爭持續達到或超越業績比較基準,為投資者長期穩定地保值增值。

首先,本基金在巨觀經濟趨勢研究、貨幣及財政政策趨勢研究的基礎上,以中長期利率趨勢分析和債券市場供求關係研究為核心,自上而下地決定債券組合久期、動態調整大類金融資產比例,結合收益率水平曲線形態分析和類屬資產相對估值分析,最佳化債券組合的期限結構和類屬配置。其次,本基金在嚴謹深入的信用分析基礎上,綜合考量信用債券的信用評級,以及各類債券的流動性、供求關係和收益率水平等,自下而上地精選個券。另外,本基金也會關注股票一級市場、權證一級市場等其它相關市場存在的投資機會,力爭實現基金總體風險收益特徵保持不變前提下的基金資產增值最大化。

1、資產配置:本基金綜合分析巨觀經濟趨勢、國家巨觀政策趨勢、行業及企業盈利和信用狀況、債券市場和股票市場估值水平及預期收益等,“自上而下”地挖掘風險收益最佳化、滿足組合收益和流動性要求的投資機會,在基金契約約定的範圍內確定債券類資產、權益類資產和現金的配置比例,並隨著各類證券風險收益特徵的相對變化,動態調整大類資產的投資比例,以規避或控制市場風險,提高基金收益率。

2、債券投資策略:

(1)久期策略本基金將通過積極主動地預測市場利率的變動趨勢,相應調整債券組合的久期配置,以達到提高債券組合收益、降低債券組合利率風險的目的。在確定債券組合久期的過程中,本基金將在判斷市場利率波動趨勢的基礎上,根據債券市場收益率曲線的當前形態,通過合理假設下的情景分析和壓力測試,最後確定最優的債券組合久期。本基金根據對市場利率變化趨勢的預期,可適當調整組合久期,預期市場利率水平將上升時,適當降低組合久期;預期市場利率將下降時,適當提高組合久期。

(2)期限結構和類屬配置策略在債券組合的久期確定後,本基金將通過收益率曲線形態分析和類屬資產相對估值分析,在組合期限結構和類屬配置兩個主要方面對組合進行最佳化,以達到在相同組合久期的條件下,進一步提高債券組合收益的目的。在組合最佳化的過程中,本基金將根據各類屬債券資產當前的收益率曲線,在給定組合久期以及其他組契約束條件的情形下,通過嘉實債券組合最佳化數量模型,確定最優的期限結構和類屬配置。本基金通過考察市場收益率曲線的動態變化及預期變化,可適當調整長期、中期和短期債券的配置方式,以求適當降低機會成本風險和再投資風險,或從長、中、短期債券的相對價格變化中獲利。本基金期限結構調整的配置方式包括子彈策略、啞鈴策略和梯形策略。

(3)信用策略信用債收益率是在無信用風險的利率品種基準收益率上,疊加信用利差。信用利差是影響本基金信用收益的重要因素。由於信用利差收益率主要受兩方面影響:一是該信用債對應信用水平的市場信用利差曲線走勢,二是該信用債本身的信用變化,本基金分別採取策略:

1)基於信用利差曲線變化策略:一是分析經濟周期和相關市場變化對信用利差曲線的影響,二是分析信用債市場容量、結構、流動性等變化趨勢對信用利差曲線的影響,最后綜合各種因素,分析信用利差曲線整體及分行業走勢,確定信用債券總的及分行業投資比例。

2)基於信用債信用變化策略:發行人信用發生變化後,本基金將採用變化後債券信用級別所對應的信用利差曲線對公司債、企業債定價。影響信用債信用風險的因素分為行業風險、公司風險、現金流風險、資產負債風險和其他風險等五個方面。本基金主要依靠內部評級系統分析信用債的相對信用水平、違約風險及理論信用利差。為控制信用風險,本基金根據國家有權機構批准或認可的信用評級機構的信用評級,依靠嘉實信用分析團隊、及嘉實中央研究平台的其他資源,深入分析挖掘發債主體的經營狀況、現金流、發展趨勢等情況,嚴格遵守嘉實信用分析流程、執行嘉實信用投資紀律。

(4)互換策略本基金可同時買入和賣出具有相近特性的兩個或兩個以上券種,利用不同券種在利息、違約風險、久期、流動性、稅收和衍生條款等方面的差別,賺取收益率差。

(5)息差策略本基金可通過正回購,融資買入收益率高於回購成本的債券,獲得槓桿放大收益。

(6)資產支持證券(含資產收益計畫)投資策略本基金將通過巨觀經濟、提前償還率、資產池結構及資產池資產所在行業景氣變化等因素的研究,預測資產池未來現金流變化;研究標的證券發行條款,預測提前償還率變化對標的證券的久期與收益率的影響,同時密切關注流動性對標的證券收益率的影響。綜合運用久期管理、收益率曲線、個券選擇和把握市場交易機會等積極策略,在嚴格控制風險的情況下,通過信用研究和流動性管理,選擇風險調整後的收益高的品種進行投資,以期獲得長期穩定收益。

(7)可轉換債券投資策略本基金將根據可轉債的底價溢價率和到期收益率來判斷其債性,根據可轉債的平價溢價率和Delta係數大小來判斷其股性強弱。當可轉債類屬資產的債性較強時,將參照債券類資產的投資策略予以管理,當可轉債類屬資產的股性較強時,將參照股票類資產的投資策略予以管理。

4、新股投資策略本基金的股票投資包括新股申購、增發等一級市場投資。在參與股票一級市場投資的過程中,本基金管理人將全面深入地把握上市公司基本面,運用嘉實基金的研究平台和股票估值體系,深入發掘新股內在價值,結合市場估值水平和股市投資環境,充分考慮中籤率、鎖定期等因素,有效識別並防範風險,以獲取較好收益。

5、權證投資策略權證為本基金輔助性投資工具,其投資原則為有利於基金資產增值。本基金權證投資將以價值分析為基礎,在採用數量化模型分析其合理定價的基礎上,立足於無風險套利,盡力減少組合淨值波動率,力求穩健的超額收益。

決策依據

1)國家有關法律、法規和本基金契約的有關規定。

2)巨觀經濟、微觀經濟運行狀況,貨幣政策和財政政策執行狀況,貨幣市場和證券市場運行狀況;

3)分析師各自獨立完成相應的研究報告,為投資策略提供依據。

決策程式

1)投資決策委員會定期和不定期召開會議,根據基金投資目標和對市場的判斷決定基金的總體投資策略,審核並批准基金經理提出的資產配置方案或重大投資決定。

2)相關研究部門或崗位對巨觀經濟主要是利率走勢等進行分析,提出分析報告。

3)基金經理根據投資決策委員會的決議,參考研究部門提出的報告,並依據基金申購和贖回的情況控制投資組合的流動性風險,制定具體資產配置和調整計畫,進行投資組合的構建和日常管理。

4)交易部依據基金經理的指令,制定交易策略並執行交易。

5)監察稽核部負責監控基金的運作管理是否符合法律、法規及基金契約和公司相關管理制度的規定;風險管理部門運用風險監測模型以及各種風險監控指標,對市場預期風險進行風險測算,對基金組合的風險進行評估,提交風險監控報告;風險控制委員會根據市場變化對基金投資組合進行風險評估與監控。

分配原則

1、基金收益分配採用現金方式或紅利再投資方式,基金份額持有人可對所持有的本基金不同類別基金份額分別自行選擇收益分配方式;選擇採取紅利再投資形式的,同一類別基金份額的分紅資金將按除息日該類別的基金份額淨值轉成相應的同一類別的基金份額;若基金份額持有人事先未做出選擇的,默認的分紅方式為現金紅利;投資者的現金紅利和紅利再投資形成的基金份額均保留到小數點後兩位,小數點後兩位以後的部分捨去,由此產生的誤差計入基金財產;

2、由於基金費用的不同,不同類別的基金份額在收益分配數額方面可能有所不同,基金管理人可對各類別基金份額分別制定收益分配方案,本基金同一類別的每一基金份額享有同等分配權;

3、基金收益分配基準日的基金份額減去每單位基金份額收益分配金額後不能低於面值;

4、在符合有關基金分紅條件的前提下,基金收益分配每年至多12次;每次基金收益分配比例不得低於收益分配基準日單位份額可供分配利潤的20%。基金契約生效不滿三個月,收益可不分配;

5、基金紅利發放日距離收益分配基準日的時間不超過15個工作日;

6、投資者的現金紅利和分紅再投資形成的基金份額均保留到小數點後第2位,小數點後第3位開始捨去,捨去部分歸基金資產;

7、法律法規或監管機構另有規定的,從其規定。在不影響基金份額持有人利益的情況下,基金管理人經與基金託管人協商一致後可在法律法規允許的前提下酌情調整以上基金收益分配原則,此項調整不需要召開基金份額持有人大會,但應於變更實施日前在指定媒體上公告。