基本特點

出口信貸國家擔保制

出口信貸國家擔保制2、擔保的金額的不等性;

3、擔保期限與出口信貸的對應性;

4、保險費率低;

5、各國或地區擔保機構的性質具有多樣性。

一般分類

出口信貸國家擔保的業務項目,一般都是商業保險公司所不承擔的出口風險。主要有兩類:一是政治風險,二是經濟風險。前者是由於進口國發生政變、戰爭以及因特殊原因政府採取禁運、凍結資金、限制對外支付等政治原因造成的損失。後者是進口商或借款銀行破產無力償還、貨幣貶值或通貨膨脹等原因所造成的損失。承保金額一般為貿易契約金額的75%至100%。出口信貸國家擔保制是一種國家出面擔保海外風險的保險制度,收取費用一般不高,隨著出口信貸業務的擴大,國家擔保制也日益加強。英國的出口信貸擔保署,法國的對外貿易保險公司等都是這種專門機構。

主要形式

出口信貸國家擔保制

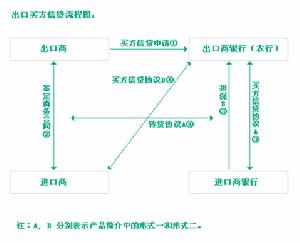

出口信貸國家擔保制買方信貸出口方銀行直接向進口商提供的貸款,而出口商與進口商所簽訂的成交契約中則規定為即期付款方式。出口方銀行根據契約規定,憑出口商提供的交貨單據,將貨款付給出口商。同時記入進口商償款帳戶內,然後由進口方按照與銀行訂立的交款時間,陸續將所借款項償還出口方銀行,並付給利息。所以,買方信貸實際上是一種銀行信用。

買賣雙方銀行間信貸買方信貸的另一種形式,即由出口方銀行向進口方銀行提供信貸,以便進口方得以用現匯償付進口的機械設備的貨款。進口方銀行可以按照進口商原計畫延期付款的時間陸續向出口方銀行歸還貸款,也可以按照雙方銀行另行商定的還款辦法辦理。至於進口商對進口方銀行的債務,則由它們在國內直接結算清償。

無論是賣方信貸還是買方信貸,其信用的實際代價通常並不僅僅限於契約中所規定的利息一項,還包括出口信貸保險費和辦理信貸的各種手續費用、管理費用等。

買單信貸50年代產生於西歐,60年代獲得較大發展的出口信貸業務,音譯為福費廷(ferfaiting),即買單信貸。其基本含義是權利的轉讓。它是出口商把經進口商承兌的、期限為3~5年左右的遠期匯票無追索權地售予出口商所在地的銀行或大金融公司,提前取得現款的一種資金融通方式。在付款承諾書上通常要有無條件的、不可撤銷的、可以轉讓的銀行擔保。在這項業務中承擔最終風險的是擔保銀行,通常採用固定利率,一般是每半年償還一部分,使用西歐的主要貨幣。

1.對出口廠商的擔保

出口廠商輸出商品時提供的短期信貸或中、長期信貸可向國家擔保機構申請擔保。擔保機構並沒有向出口廠商提供出口信貸,但它可以為出口廠商取得出口信貸提供有利條件。

2.對銀行的直接擔保

一般說來,只要出口國銀行提供了出口信貸,都可以向國家擔保機構申請擔保。這種擔保是擔保機構直接對供款銀行承擔的一種責任。有些國家的擔保待遇很優惠。

特點優勢

出口信貸國家擔保制

出口信貸國家擔保制(二)出口賣方信貸的利率一般比較優惠。一國利用政府資金進行利息補貼,可以改善本國出口信貸條件,擴大本國產品的出口,增強本國出口商的國際市場競爭力,進而帶動本國經濟成長。所以,出口信貸的利率水平一般低於相同條件下資金貸放市場利率,利差由出口國政府補貼。

(三)出口賣方信貸的發放與出口信貸保險相結合。由於出口信貸貸款期限長、金額大,發放銀行面臨著較大的風險,所以一國政府為了鼓勵本國銀行或其他金融機構發放出口信貸貸款,一般都設有國家信貸保險機構,對銀行發放的出口信貸給予擔保,或對出口商履行契約所面臨的商業風險和國家風險予以承保。在中國主要由中國出口信用保險公司承保此類風險。

常見區別

出口信貸國家擔保制

出口信貸國家擔保制出口賣方信貸與出口買方信貸的區別

1.借款人不同

賣方信貸的借款人是承包商(賣方);買方信貸的借款人是業主(買方)委託的銀行(借款銀行)。

2.擔保情況不同

賣方信貸是業主委託銀行依據工程總承包契約直接給承包商開出還款保函或信用證;買方信貸是借款銀行與中國進出口銀行簽訂借款協定,然後由第三家金融機構(銀行、保險公司或所在國家財政部)再進行擔保。

3.付款方式不同

賣方信貸相當於工程總承包契約項下的分期付款。建設期工程承包企業從中國進出口銀行貸款是人民幣,業主的還款是外匯;買方信貸對承包商來講就是現匯項目。

4.融資風險管理情況不同

賣方信貸存在利率風險(中國進出口銀行的人民幣貸款利率每年按中國人民銀行公布利率情況調整)、匯率風險(人民幣有升值的可能性,如果發生,企業難以承受)、收匯風險(對於非承包商責任業主和擔保銀行到期不還款,中國出口信貸保險公司賠付率為90%,剩餘10%要由承包商承擔);買方信貸對承包商來講不存在上述風險,或上述風險發生對企業影響不大(出現不還款情況,承包商要協助銀行和保險公司追討)。

5.對企業財務狀況影響程度不同賣方信貸是承包企業的長期負債,且需要找信譽好有實力的單位為貸款擔保,所以對企業壓力很大;買方信貸不存在上述問題。

6.前期開拓工作量不同

賣方信貸的融資條件是由承包商直接與業主談判,所有融資條款都在工程總承包契約中明確,如:貸款條件、保函格式、信用證格式等;買方信貸是由承包商協調和安排業主指定的借款銀行與中國進出口銀行談判貸款契約;安排業主指定的擔保金融機構與中國進出口銀行和中國出口信用保險公司談判擔保條件(保函格式)。

出口信貸國家擔保制

出口信貸國家擔保制7.前期工作周期和投入不同

賣方信貸項目融資條件的談判,收匯保險和信譽擔保單位的落實,都由承包商自己完成,所以一般情況下工作周期較短,前期費用投入較少;買方信貸的融資、擔保、保險條件由中國進出口銀行和中國出口信用保險公司與各方商定,承包商要從中斡鏇,並承擔相應公關協調費用。

8.對項目的控制程度不同

賣方信貸的融資條件以及商務條款、技術條款確定後,承包商順理成章地與業主簽訂工程總承包契約;買方信貸則存在業主公開招標的可能性。

9.業主對賣方信貸買方信貸傾向不同

賣方信貸業主委託一家金融機構擔保還款即可,操作簡便。且融資條件雙方可討論變通,如利息可計入契約總價中等。業主一般傾向賣方信貸的方式融資;買方信貸業主要委託兩家金融機構介入,工作難度大,銀行費用高,既要支付擔保費,又要支付轉貸費。