什麼是內部治理模式

內部治理模式是指發揮股東會和監事會的制約作用。日本和德國式的內部治理模式[1]

在日本和德國,雖有發達的股票市場,但企業從中籌資的數量有限,企業的負債率較高,股權相對集中且主要由產業法人股東持有(企業間交叉持股現象普遍),銀行也是企業的股東。在這些企業里,銀行、供應商、客戶和職工都積極通過公司的董事會、監事會等參與公司治理事務,發揮監督作用。這些銀行和主要的法人股東所組成的力量被稱為“內部人集團”。日本德國的企業與企業之間,企業與銀行之間形成的長期穩定的資本關係和貿易關係所構成的一種內在機制對經營者的監控和制約被稱為內部治理模式。相比較而言,日本公司的治理模式更體現出一種經營階層主導型模式,因為在正常情況下,經營者的決策獨立性很強,很少直接受股東的影響;經營者的決策不僅覆蓋公司的一般問題,還左右公司戰略問題,且公司長遠發展處於優先考慮地位。而德國的治理模式更體現出一種共同決定主導型模式,在公司運行中,股東、經理階層、職工共同決定公司重大政策、目標、戰略等。

實現內部治理模式的條件[2]

為實現內部治理,必須具備以下條件:(1) 一個將責任劃分明確的組織; (2) 一個衡量管理績效的制度; (3) 一個有效的激勵機制。

建立內部治理機制時面臨的第一個問題是很難監測或評價管理績效。這是因為管理工作通常是集體完成的,所以很難測量出每個人的貢獻。在發展中經濟,經營信息和財務信息都缺乏的情況下,監測就變得更加困難。股東或董事會會發現如果他們不能定量地分析公司業績,管理績效也就很難估計。

發展中經濟面臨的第二個問題是缺乏內部和外部基準。因發展中經濟中,管理績效通常要與公司的歷史績效(一個內部基準)進行比較。將現在的業績與過去相比較,使股東可以更好地估計出管理者是否偷懶,是否迴避了他們的管理責任。如果管理者知道股東能監測到他們的行為,他們就會少謀私利。被解僱的威脅會保證管理者根據股東利益來進行管理。

但是,當一個公司中有很多股東時,監測就變得很困難。所有權分散意味著公司中幾乎沒有一個人擁有大量股權。沒有大量股權的股東沒有積極性花費大量監測成本來監督管理階層。促進在公司中形成“核心投資者”能夠解決監測問題。一般來說,核心投資者至少要擁有公司10%的股份。有了這么多股份,核心投資者才有積極性去監測管理行為。

我國私營企業內部治理模式演變的路徑[3]

美國著名學者和管理專家錢德勒在其巨著《看得見的手——美國企業的管理革命》中,從企業史的角度考察了現代工商企業管理階層興起的進程,但是從企業理論的角度看,他展示給我們的是美國企業治理結構總體上的演變過程。[4]錢德勒的研究為探索我國私營企業治理模式演變路徑開啟了思路。根據錢德勒的研究,由於技術上的原因,1840年前,美國還沒有出現需要由專門的支薪經理來協調和管理的具有多單位的工商企業。鐵路和電報出現後,為生產和生活提供了迅速、定期及可靠的運輸與通訊方式,為大量生產和分配提供了必不可少的物質條件,現代工商企業才得以產生和發展。“當多單位工商企業在規模和經營多樣化方面發展到一定水平,其經理變得越加職業化時。企業的管理就會和它的所有權分開。[5]根據企業所有權和管理權之間的關係,錢德勒把資本主義公司分成三類:第一類企業的所有者直接管理企業,這類企業稱為個人企業。第二類企業內部已經出現管理層級和經理人員,但是企業創始人及其最親密的合伙人(和家族)掌握有大部分股權,且保留高階層管理的主要決策權,這種現代工商企業稱之為企業家式或家族式的企業。第三類企業的管理權和所有權發生了分離,企業的經營管理由專門的經理人員負責。這種被經理人員所控制的企業稱之為經理式企業。[6]

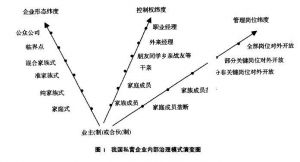

錢德勒考察的美國個人企業向現代工商企業演進的歷程,從企業治理的角度看,實際上是一個企業所有權從集中到分散、管理控制權從業主手中逐步轉移到職業經理手中的過程。我國學者通過借鑑美國企業內部治理模式的演變過程,建立了一個以控制權演變為核心緯度的我國私營企業內部治理機制演變的三緯度圖(圖1)。[7]

我國私營企業內部治理模式演變圖.jpg

我國私營企業內部治理模式演變圖.jpg圖1從企業形態的演變、控制權的轉移和管理崗位的開放程度三個緯度比較清晰地概括了我國私營企業內部治理結構演變的路徑和模式。從控制權轉移緯度看,我國私營企業控制權由業主或合伙人壟斷逐步向外來職業經理人員轉移,中間經過了一系列與企業主有血緣、親緣、地緣關係的各種人員,最後才真正落到非家族的外來經理人員手中。從管理崗位開放緯度看,私營企業管理崗位的開放經歷了由企業主及其家庭或家族成員壟斷全部崗位,到逐步先對外開放部分非關鍵崗位,再開放部分關鍵崗位,最終實現全部崗位對外開放的過程。從企業形態演變緯度看,私營企業形態從業主制或合夥制企業,到企業主及其家庭成員共同管理經營的家庭式企業,再到由企業主家族成員壟斷企業控制權和所有權的純家族式企業,再到有朋友、鄉親等具有特殊關係的人擔任部門經理的準家族式企業,再到引入部分外來非家族經理人員的混合家族式企業,經過一個臨界點,最後變成股權分散化的公眾公司。從三個緯度之間的相互關係看,企業控制權的轉移是企業內部治理結構演變的決定力量,控制權的轉移體現在企業內部各種管理崗位對非家族外來人員的開放順序上,管理崗位的逐步開放導致了企業形態的演變。當然,圖2給出的模式只是一個大體的演變路徑,並不是所有私營企業的內部治理結構都必然地沿著這種路徑進行演變。比如,有些企業控制權的轉移可能繞過層層血親關係直接由企業主向外來經理人員轉移;有些私營企業形態的演變也較為簡單,並不經過中間的過渡狀態而直接演變為公眾公司(如有些私營高科技風險投資企業)。

參考文獻

↑ 李維安、武立東編著:《公司治理教程》,上海人民出版社2002 年版,第46-48 頁。

↑ 北京大學中國經濟研究中心.私有化之後:捷克共和國的公司治理.政策性研究簡報.1995年第07期(總第007期)

↑ 木志榮.中國私營企業內部治理模式的演變及完善.廈門大學學報:哲學社會科學版.2004,(6).-122-128

↑ 艾爾弗雷德·D·錢德勤.看得見的手——美國企業的管理革命[M].北京:商務印書館,1987.

↑ 艾爾弗雷德·D·錢德勤.看得見的手——美國企業的管理革命[M].北京:商務印書館,1987.(P9)

↑ 艾爾弗雷德·D·錢德勤.看得見的手——美國企業的管理革命[M].北京:商務印書館,1987.(P9—10)

↑ 王宣喻,儲小平.私營企業內部治理結構演變模式研究[J].經濟科學,2OO2,(3).