分類

概述

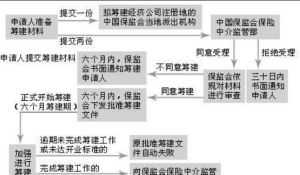

保險代理機構籌建流程

保險代理機構籌建流程保險代理人因類型不同業務範圍也有所不同。保險代理公司的業務範圍是:代理推銷保險產品,代理收取保費,協助保險公司進行損失的勘查和理賠等,兼業保險代理人的業務範圍是:代理推銷保險產品,代理收取保費,個人代理人的業務範圍是:財產保險公司的個人代理人只能代理家庭財產保險和個人所有的經營用運輸工具保險及第三者責任保險等。人壽保險公司的個人代理能代理個人人身保險,個人人壽保險,個人人身意外傷害保險和個人健康保險等業務。

專業代理人

即指專門從事保險代理業務的保險代理公司,其組織形式為有限責任公司。專業代理人必須具備以下條件:(1)公司最低實收貨幣資金為人民幣50萬元。在公司的資本中,個人資本總和不得超過資本金總額的30%;每一個人資本不得超過個人資本總和的50%;

(2)有符合規定的章程;

(3)有至少30名持有《保險代理人資格證書》的代理人員;

(4)有符合任職資格的董事長和總經理;

(5)有符合要求的營業場所。

兼業代理人

即指受保險人委託,在從事自身業務的同時,指定專人為保險人代辦保險業務的單位。兼業代理人必須符合下列條件:(1)具有所在單位法人授權書;

(2)有專人從事保險代理業務;

(3)有符合規定的營業場所。兼業代理人的業務範圍僅限於代理銷售保險單和代理收取保險費。

個人代理人

即指根據保險人委託,向保險人收取代理手續費,並在保險人授權範圍內,代為辦理保險業務的個人。凡持有,《保險代理人資格證書》者,均可申請從事保險代理業務,並由被代理的保險公司審核登記報當地保險監督管理部門備案。個人代理人的業務範圍僅限於代理銷售保險單和代理收取保險費,不得辦理企業財產保險和團體人身保險。另外,個人代理人不得同時為兩家(含兩家)以上保險公司代理保險業務,轉為其他保險公司代理人時,應重新辦理登記手續。展業規則

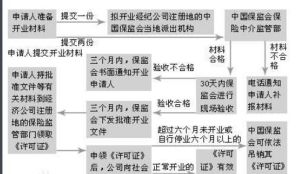

保險代理機構籌建流程

保險代理機構籌建流程保險代理人只能為經保險監管機關批准設立的保險公司代理保險業務;

代理人壽保險業務的保險代理人亦能為一家人壽保險公司代理業務;

保險代理人從事保險代理業務,不得有擅自變更保險條款,提高或降低保險費率,強迫或引誘誤導投保人,挪用或侵占保險費等損害保險公司,投保人和被保險人利益的行為;

保險代理人向保險公司投保財產保險和人身保險,視為保險公司直接承保業務,保險代理人不利從中提取代理手續費德行。另外,保險公司必須建立,健全代理人委託,登記,撤銷檔案資料,同進度向保險監管機關備案。

作用

縱觀西方發達國家保險業的發展史,保險代理人在其中扮演了重要的角色。他們為保險市場的開拓、保險業務的發展起到了功不可沒的作用。例如,在英、美、日等國約有80%以上的保險業務是通過保險代理人和經紀人招攬的。在我國,《保險法》專門以一章的形式闡述了有關保險代理人和保險經紀人的問題,並且於1996年2月和1997年12月兩次出台了“保險代理人管理規定”,這些無不說明保險代理人在保險業發展中的地位和作用。實際上,保險代理制的實施,保險代理人的出現,為完善保險市場,溝通保險供求,促進保險業發展發揮了重要作用。具體說:

第一

直接為各保險公司收取了大量的保險費,並取得了可觀的經濟效益。據有關資料介紹,目前,我國通過各種保險代理人所獲得的保險業務收入占保險業務總收入的50%左右,而湖北省保險費收入的60%是通過保險代理人獲得的。第二

各種保險代理人的展業活動滲透到各行各業,覆蓋了城市鄉村的各個角落,為社會各層次的保險需求,提供了最方便、最快捷、最直接的保險服務,發揮了巨大的社會效益。第三

直接、有效地宣傳和普及了保險知識,對提高和增強整個社會的保險意識起到了不可替代的作用,進一步促進了我國保險事業的發展。第四

保險代理人的運行機制,對保險公司尤其是對國有獨資的中保公司的機制轉換,有著直接和間接的推動作用;對領導有啟發;對員工有觸動。大家都從中深刻地認識到,中保公司必須建立起適應市場經濟需求的機制。另外,保險代理作為一個新興的行業,它的發展能容納大批人員就業。日本從事保險代理的人,約占國民的1%.隨著我國保險事業的不斷興旺發達,保險代理人的隊伍將日益擴大,從而在安置就業方面,將發揮一定的積極作用。國外發展狀況

國外保險代理人已經有幾百年的發展歷史,已發展成為一項非常成熟的產業。保險代理人在保險市場中的地位越來越重要。以下是部分已開發國家保險經紀人的發展狀況:英國

在國際保險市場上,英國的保險代理制度影響最大,保險代理人的力量最強。據統計,英國保險市場上有800多家保險公司,而保險代理公司卻超過3200家,共有保險代理人員8萬多名。英國保險市場上60%以上的財險業務是由保險經紀人帶來的,“勞合社”的業務更是必須由保險經紀人來安排。德國

在德國保險市場上,保險經紀人作用顯著。在德國,保險代理人被稱作是保險人“延長的手”,而獨立保險代理人則有被保險人的“同盟者”之稱。目前,德國的保險代理人總數為3000多人,50%-60%的業務量是由保險經紀人帶來的。美國

美國保險市場是世界上最大的保險市場之一。1998年,全美全部業務的保費收入達7364.7億美元,居世界首位。保險代理人在美國市場上發揮重要的作用,達信和怡安兩家全世界最大的經紀公司都來源於美國。風險信息要點

*與承保人之間所有的電話交流和其他的簡明會議必須得到準確記錄。關鍵之處必須在隨後的傳真或信件中得到確認。*在處理有關數量方面的問題時,例如在處理某人非標準的車輛險的報價時,最好使用清單,以保證所有相關信息披露給了保險人,在此例中,清單中應包括年齡,以往駕駛記錄的細節等。

*保險代理人向保險人遞交投保單時,必須以書面形式保留副本,以便證明投保單已經及時地遞交給保險人。

*其他書面信息必須清楚、準確,重要的信息更是不得被銷毀或遺失。

*投保單上的用詞應與保險人標準保單上的用詞相一致。

*當保險雙方達成一致意見後,保險代理人應儘快安排保單。