概述

人力資本價值的確定一直是國內外學者熱衷研究的課題之一,它是現代人力資本經濟學研究的前沿領域。現今國內外學者們對於人力資本價值計量的方法莫衷一是,有的從投入角度計量,有的從產出角度計量,有的從受教育程度角度計量,有的對各種因素進行綜合計量。在建立人力資本價值模型時,國內學者使用了馬爾可夫模型,期權定價理論,灰色評測等多種方法:如李濤和段傳忠分別將馬爾可夫鏈和層次分析法套用到了人力資本定價模型中;彭斌等運用期權定價思想和灰色評測方法建立了確定技術管理型人力資本價值的模型;徐偉康等認為人力資本真實價值等於人力資本的使用價值除以人力資本投入率,在確定人力資本的使用價值時,作者也使用了期權定價理論;劉渝琳等仿照資本資產定價模型(CAPM模型),給出了人力資本超額利潤定價模型,李嘉明等認為如果該定價合理,則可以鼓勵人們增加人力資本投入,並建立了個人自身效用最大化函式和對生產的貢獻函式;肖文等以企業的層級結構為基礎,建立了層級人力資本差別定價模型;吳東等提出了對物質資本和人力資本提供支撐的互補性資本,並建立了基於互補性資本投資的人力資本增值模型。

假設

人的認識具有無限性和階段性,人們不得不依據已掌握的事實對某一事物做出合乎邏輯的推斷,而假設就是根據有限事實做出合理推斷的狀態。我們對人力資本的定價也是建立在一定的假設基礎上的,如下假設:

①人力資本個體是經濟人,並且盡力規避風險;

②人力資本的服務期限可以預測;

③人力資本的效能可以得到正常發揮;

④人力資本的隱性價值在計量期間不發生重大變化;

⑤計量期內,企業基本管理團隊不變、不發生重大的經營重組。

值得說明的是,由於計算中採用收益法為基礎,因此,本文建立的模型對於虧損企業、政策性虧損企業及微利企業不適用;另外,模型雖然涉及到股權激勵,但我們給出了替代變數,所以並不僅限於上市企業,而是所有盈利企業均適用。人力資本作為一類知識資本。具有明顯的動態性特徵,採用人力資本個體的當前狀態來預測人力資本個體下一年度的人力資本價值,不可避免地存在一些度量誤差。因此,現實中建議企業採用滾動度量法以求更準確地反映人力資本的真實價值。

建立

從資本角度考慮進行人力資本定價時,其構成主要有三個部分:

首先人力資本成本,即企業為取得、開發和保持人力資本而付出的成本;

其次腦體補償薪酬,即企業為人力資本腦力和體力勞動支付的補償薪酬;

第三個體新增價值 即人力資本參與價值創造活動給企業帶來的新價值。

根據模型假設,建立的企業人力資本定價模型如下:

人力資本價格模型

人力資本價格模型其中,Pb為服務期內,企業對人力資本個體的定價;K為分攤的人力資本成本;Yb為人力資本個體的腦體補償薪酬;O為企業預期收益;h為人力資本承載者的個體貢獻率;Cb為人力資本承載者的股票期權價值;為短效激勵係數,為長效激勵係數,且;Ri為人力資本個體的能動風險係數。

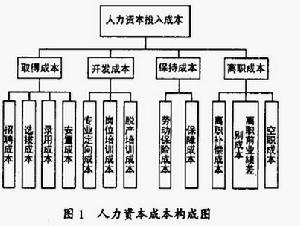

(1)人力資本成本K。人力資本成本是指企業為取得、開發、保全人力資本而發生的費用,其組成內容見圖l。

人力資本價格模型

人力資本價格模型對於特定的人力資本個體來說,有些只是潛在成本,並未實際發生。因此,在核算人力資本個體成本時,要參照企業以往各項成本進行核算,並在其預計服務期問分攤,分攤方法可採用直線分攤法或倍數遞減法。

(2)腦體補償薪酬 。腦體補償薪酬是企業對人力資本參與價值創造活動中所付出的腦力和體力的基本補償,是人力資本承載者資本報酬的基本收益,包括工資、獎金、福利和津貼等。以下簡稱補償薪酬。

(3)企業預期收益0。企業預期收益以企業淨利潤或現金淨流量表示。對企業預期收益的預測,可以採用目前較為成熟的回歸分析法、指數平滑法、趨勢方程法等進行預測。對於行政壟斷性行業的企業(或其他非經過競爭形成的壟斷企業),其實際利潤(收益)可能遠遠被高估,而這一部分利潤不是企業人力資本參與創造的剩餘價值,可以參照行業數據進行調整。

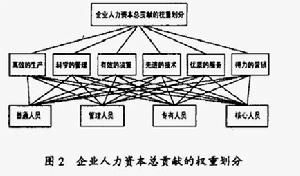

(4)個體貢獻係數h。人力資本個體貢獻係數,即人力資本個體對企業收益的貢獻比例。可以通過計算企業人力資本總體貢獻係數(記為H),再通過個體分離來確定。

根據層次分析法分解不同層次的人力資本貢獻程度,建立如圖2所示的企業人力資本貢獻的權重劃分,確定不同層次人力資本的貢獻權重。

(5)股票期權價值Cb。股票期權是企業的一項長期激勵方案,它將人力資本的未來收益同企業的長期發展有效的聯繫起來。這種激勵制度兼有“報酬激勵”和“所有權激勵” 雙重作用。對人力資本實施股票期權定價,旨在通過塑造一種動態的、前瞻性的利益激勵與風險約束機制,提高企業資本運營效率。

(6)激勵效用係數和。為了衡量股票期權激勵對人力資本個體發揮的作用,我們引入變數短效激勵係數α和長效激勵係數β,這裡的關鍵變數為長效激勵效用係數。

(7)能動風險係數R。企業人力資本的能動風險主要有招聘風險、道德風險、健康風險和離職風險4種。