基於Web2.0的第二代網上銀行

網路銀行的特點和轉型驅動力1. 虛擬性,網路銀行由用戶終端機和銀行的網路服務形成的虛擬化平台,它不需要實體建築、裝修、網點經理,只需要網址就可以實現在全世界都可以訪問銀行提供的服務。實現了“AAA”式服務,即任何時間(Anytime)、任何地方(Anywhere)和任何方式(anyhow)。

2. 廣泛性,跨越服務提供的時間、空間限制,實現了服務的廣泛可達性。任何用戶只需要一台可以上網的電腦(未來將是手機),就可以隨時隨地的訪問銀行服務。和傳統銀行網點渠道相比,它能夠達到服務更多、更廣泛客戶的要求。

3. 創新性,相對於網點,基於網際網路的網路銀行具有其獨特的一些特點。由於網際網路的普及,網銀的邊際傳播成本趨於0,所以相比於其他銀行渠道的擴展,網銀給各大小銀行提供了一個平等創新平台。不管大小銀行,都可以通過金融服務的創新,推陳出新個性化,多樣化的產品,來符合市場的需求。好的金融產品和服務可以超越網點少的束縛,將服務延伸到全球任何一個角落,提高銀行的品牌和價值。

4. 低成本,相較於銀行網點,網路銀行的成本十分低廉,其成本只占收入的15%到20%左右,而相比下網點的成本占到收入的60%左右。

網路銀行由於其獨特的特點和優勢,成為銀行重要的戰略渠道。但現今的網路銀行也有其局限性。其主要表現為目前的第一代網銀是以銀行為中心的網上交易渠道,銀行的主要目標就是提供線上的交易(出發點是將櫃檯交易自助化),並沒有體現太多網際網路,尤其是Web2.0帶來的新的發展趨勢和特性。所有的用戶登錄到網路銀行後,看到的是同樣的服務,同樣的產品推薦,同樣的信息。所以,當今的銀行網路銀行渠道是以銀行自我為中心的交易平台,而不是以用戶為中心服務平台。

隨著網際網路的發展(尤其是Web 2.0的迅速發展)、市場的變化、競爭對手的壓力,以及客戶越來越個性化的需求。傳統的以交易為中心的網路銀行渠道已經不能符合銀行業務發展的需求。

1. 來自市場的壓力

當前國內銀行由於其銀行的商業化運作過程起步較晚,贏利模式單一,中間業務和國外已開發國家來說,相對較弱。下面是某國內銀行和某西方商業銀行的收入來源圖:

2. 來自競爭對手的壓力

現在銀行之間金融產品的同質性越來越嚴重,有人說:金融產品的生命周期只有一個月。也就是說一個銀行推出一個創新的金融產品後,一個月內就有其他銀行類似的金融產品推出市場,可見同行之間的競爭激烈程度。而對於全業務經營下的大銀行而言,競爭尤為激烈。剛開始運營新的業務和產品,都會面臨競爭對手的猛烈擠壓,原有的傳統優勢業務也將受到新進競爭者的嚴重衝擊。如何在對方的優勢領域中拓展市場,同時繼續保持傳統業務中的持續領先優勢,成為當前大小銀行所關注的重點。而銀行提升核心競爭力的關鍵,將由產品本身轉移到服務、品牌、客戶忠誠度等“軟性指標”上面。我們認為,應從關注顧客讓渡價值的角度出發,提供高於競爭對手的顧客讓渡價值,才能提升銀行在行業中的整體競爭力,為持續性利潤的增長找到出路。

3. 來自客戶的壓力

隨著網路的發展,Web2.0理念深入人心,伴隨著“網路次生代”群體的發展(網路次生代是指:30歲以下,伴隨著網路而成長,崇尚個性化的生活、自由、共享,追求客戶體驗等),網路新生代正在迅速成為社會的中間力量。據統計到2010年,社會將有40%的勞動力由“網路次生代”組成。

網路次生代將帶來“社會零碎化”的加劇。20世紀的時候,一個產品推出往往能夠符合80%客戶的需求。而21世紀所謂“消費者主權時代”的到來,意味著有相同需求的客戶已經越來越少,客戶需求越來越多樣化、個性化。這就迫使銀行必須進一步地鑽研和了解不同客戶的需求和購買行為,才能為客戶提供符合他們需求的服務,達到好的客戶體驗和客戶忠誠度。

我們知道,“定製化”的服務必將帶來成本的急劇增加(比如私人銀行業務),所以成本的約束使得傳統的網點無法大規模推廣個性化的服務。但是,隨著網際網路的不斷發展(尤其是Web2.0的誕生),利用網路獨有的特性,“大規模定製化”(既符合個性化的服務需求,又能滿足大規模生產的低成本要求)將通過銀行電子渠道成為可能。

隨著消費者素質的不斷提高以及銀行產品和業務的同質化,用戶會越來越理性地選擇能夠給自己帶來最大利益的銀行。利益最大化對於消費者來說是一個相對的概念,根本體現為總顧客價值與總顧客成本之差,這個差值在行銷學上叫做顧客讓渡價值。其中,總顧客價值是指顧客從某一特定產品或服務中獲得的一系列利益,如產品價值、服務價值、人員價值和形象價值等;而總顧客成本是指在評估、獲得和使用該產品或服務時引起的顧客預計費用,如貨幣成本、時間成本、體力成本和精力成本等。用公式表示為:顧客讓渡價值=總顧客價值-總顧客成本。

因此,銀行的核心競爭力將逐漸的由以產品、以風險為中心轉向以客戶為中心。如果銀行要想在市場上有較高的競爭地位,就要向客戶提供高於競爭對手的顧客讓渡價值,即在顧客讓渡價值上占有優勢。這對於銀行如何在經營服務中全面設計與評價自己產品的價值,使顧客獲得最大限度的滿意,進而提高銀行的整體競爭力具有重要意義。

需求催生變革,當前網路銀行理念、技術、功能和體驗已經無法滿足當前商業銀行的業務發展需要,需要下一代網路銀行產生。Web2.0則正是這樣的一個理念、技術和體驗,與銀行的業務發展相伴相生。Web 2.0理念及套用

說到Web 2.0,技術人員說它是技術,市場人員說它是行銷,設計人員說它是客戶體驗,創業者說它是商業模式。這些說法既對也不對,因為Web 2.0既可以是所有這些,又不僅僅是這些,Web 2.0概念從不同角度看有不同的含義。

文章從兩個層面簡單介紹Web 2.0——商業套用模式和技術層面。

1. Web 2.0商業模式及套用

Web 2.0衍生的商業模式和套用有很多,如C2C電子商務、基於視頻的行銷、長尾理論等等,這樣的例子多不勝數。其核心思想是從傳統的以企業為中心,轉向為以用戶為中心。

Web 2.0時代,終端用戶在網路中扮演著越來越重要角色,從社區的普及、blog/Wiki的流行、視頻/Flash的風靡、標籤的廣泛套用、用戶積極參與產品和服務的體驗反饋,到終端用戶在網路中開展商業活動等,終端用戶已經不再單純是企業信息和服務的消費者,同時也是信息和服務的提供者。Web2.0時代,是用戶為主角的時代,各種商業模式和套用都將更加注重用戶需求和用戶體驗。

2. Web 2.0技術

Web 2.0是一個網路富客戶端技術,隨著Web 2.0技術的流行,產生了一系列優秀的AJAX框架,如Dojo、jQuery、Prototype、Ext等。基於這些Ajax框架,Web 2.0套用具有非常豐富的展現和客戶體驗。

Web2.0中還有一個重要的技術:Mashup混搭技術。Mashup技術和標準的產生和發展,極大促進了Web2.0的發展,Web2.0套用以MashupWidget方式發布服務,然後通過Mashup技術可以非常方便的組合各種Widget,組合成一種新的套用。

此外,還有一系列Web 2.0技術,如Atom、restful、JSON等。

Web 2.0理念及技術已經套用到了很多行業,尤其是社會化網路和零售業。在銀行業雖然起步較晚,但影響正逐漸增大。而IBM不僅在Web 2.0的技術方面,而且在基於Web 2.0的行業解決方案方面都在影響著整個市場。Web 2.0對網路銀行的影響

在其他行業,Web2.0的理念和套用已經非常廣泛,如搜尋行業的Google、Baidu等,電子商務方面有Ebay、TaoBao等,社區有Facebook、Youtube等。相對於較保守的銀行業,Web2.0的套用則起步較晚,而且都只是一些簡單的社區等套用。但Web2.0給銀行網路帶來的影響已經越來越大。如ING集團美國某總裁說的那樣:現在不採用Web 2.0對銀行產生的風險比採用Web 2.0大的多得多。

1. 新的商業模式誕生

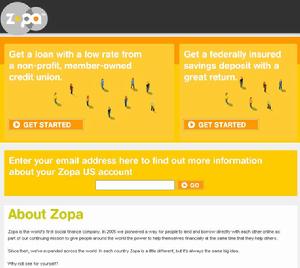

Web2.0帶來的理念上的影響遠比技術上的影響大得多,如淘寶、Ebay等Web2.0電子商務顛覆了傳統電子商務理念。在銀行業,伴隨著Web2.0的開展,也必將帶來創新的金融商業模式和服務。圍繞以用戶為中心的Web2.0思想,銀行必能推陳出新出更多的符合市場需要的服務。下面是一個基於Web 2.0的小額貸款創新案例。

C2C小額貸款案例:傳統商業銀行,對客戶提供服務或貸款產品,銀行是服務的唯一提供者,這是屬於典型的B2C的業務模式。而一個名為Zopa的網站開展的業務(見下圖),不屬於任何一個傳統的銀行業務,它是對傳統銀行業務的創新,基於這個平台,允許客戶和客戶之間非常方便的進行小額貸款。這種C2C的銀行業務模式,是基於Web2.0理念的商業模式創新。也已經開始對銀行的現有業務模式產生了巨大的影響,而銀行也可以採用Web2.0的理念和技術來提供更多、更好的增值服務服務客戶,否則新業務模式的產生即將會影響到銀行傳統業務模式的運營和盈利。

2. 分走了客戶和資金

Web2.0影響著各個行業,而由此間接影響著

3. 社區式理財

傳統的理財由銀行理財專員或客戶經理向銀行客戶提供理財諮詢和服務,這是一種B2C的服務提供方式。Web2.0的發展,帶來的是用戶與用戶緊密聯繫,用戶不僅是信息和服務的接收者,他們的經驗和經歷感受也可以作為信息和服務的提供者,而且客戶之間提供的信息和服務更容易讓其他客戶信任、更有效。所以基於Web 2.0社會化網路和銀行業務結合,可以衍生出基於社區的理財方式。

4. 豐富的用戶體驗

當前大多銀行的網路銀行用戶體驗都較差,利用Web 2.0的客戶端技術,可以增加客戶體驗,如下:

· 大多銀行採用傳統方式展現網路服務,如大量的文本文字。如果採用Flash視頻或者豐富的圖表,用戶體驗則會好很多。

· 全局刷新。採用Web 2.0技術,可以實現局部刷新,客戶體驗和易用性更好。

· 集成更多用戶增值服務。如:可以集成Google Map或BaiDu Map到網路銀行服務中,與銀行網點結合,提供豐富的支行地址、支行服務情況等信息。

· 提供社區環境,供客戶之間實時交流銀行服務以及理財經驗。

· 提供線上人工服務。基於Web 2.0的下一代網路銀行

結合Web 2.0技術與銀行業務發展需求,產生了基於Web 2.0的下一代網路銀行。與傳統的以銀行為中心的網路銀行相比,基於Web 2.0的下一代網路銀行是網上金融超市,是以用戶為中心的網上行銷平台,為終端用戶提供良好的客戶體驗:

1. 網上金融超市:隨著混業經營逐漸開展和深入,網路銀行的產品將越來越多,越來越多樣化,如銀行傳統業務、保險、基金、期貨、黃金、外匯等。網路銀行就不僅僅是一個網上的交易平台,而是一個金融超市,客戶在網路銀行上可以得到一站式的金融服務。

2.、以客戶為中心的行銷平台:一方面隨著社會零碎化,網路次生代逐漸成為社會的主要勞動力,客戶越來越多樣化,需求越來越個性化;另一方面網路銀行能夠提供的產品越來越多,怎樣在網路銀行把合適的服務,通過合適的渠道,讓合適的客戶非常方便的選擇和使用是當前的一個矛盾和挑戰。以客戶為中心的行銷平台,首先是個性化的網上渠道,不同的客戶登錄後可以看到不同的服務,甚至不同的背景,風格,顏色,推薦服務,緊急通知等。在個性化平台基礎上,銀行也可以基於客戶的渠道行為習慣、歷史交易、風險偏好等信息為客戶提供個性化的服務。

3.、客戶體驗:作為客戶接觸銀行服務的接觸點,客戶在服務過程中的客戶體驗至關重要。根據馬斯洛需求層次理論,人的需求是有多個層次。功能滿足只是客戶的最基本需求,客戶體驗則是功能基礎上的更高層次的客戶需求。當前,大部分網路銀行都能在功能上滿足客戶,但大部分銀行的客戶體驗都有待於提高。這裡的客戶體驗包括用戶個性化的服務,是否能夠方便的找到自己熟悉的服務(很多網路銀行,用戶需要點擊5次滑鼠才能找到服務),在購買過程中的是否有各種相關信息的支持,是否支持自定義的服務列表等都將變成客戶基本的要求。

基於Web2.0的下一代網路銀行,首先將不再僅僅是一個“交易點平台”,而變成一個全面的“行銷鏈平台”,能結合客戶的整個消費過程提供服務。傳統網路銀行是基於交易的,每個客戶在網路銀行的交易都是一個個的“交易點”,這些交易點是用戶和銀行之間進行服務的唯一的互動所在。基於Web2.0網路銀行,把這個“交易點”進行延伸,使其變成一個“行銷鏈”,為客戶的消費過程進行服務,如下圖所示:

1. 激發消費欲望

在下一代網路銀行,能結合視頻、圖表等豐富的展現方式,或以遊戲的方式為客戶提供金融理財資訊和信息。用以激發用戶的消費欲望。

2. 售前調研

金融產品屬於“高介入度”產品,用戶需要充分的信息查閱,分析調研後才會進行消費決策。基於Web 2.0的下一代網路銀行中,能夠提供產品和服務的全面信息整合,並且信息的推送是與產品“上下文”與“個人偏好”結合,實現信息的價值。

信息來源可以是銀行的分析報告,同類產品的對比,也可以是第三方的新聞等,充分滿足用戶的售前調研需求(技術上可以利用Web 2.0 Mashup混搭技術進行信息集成與關聯)。

3. 售中

在用戶的消費操作過程中,一方面可以提供線上的幫助,輔助用戶順利的完成消費操作過程(技術上可以利用ClicktoCall和Co-Browsing技術實現網路銀行與CallCenter之間的多渠道協同協助);另一方面,銀行可以根據用戶的“事件”,增加交叉銷售與追加銷售的功能。具體可以參考《基於事件行銷的銀行系統架構》一文。

4. 售後關注

售後是行銷中非常重要的一個環節,客戶一旦對售後服務不滿意,將直接導致客戶忠誠度的降低,也將直接帶來銀行利潤的下降。如:客戶在購買基金產品後,容易產生“感知焦灼”,害怕收益縮水,哪怕是正常的波動也會造成客戶的“厭惡感”,並由此降低對銀行的滿意度。在下一代的網路銀行中,應該考慮為客戶提供基金波動分析,甚至同業的業績對比,降低客戶的感知焦灼。

下一代網路銀行的售後服務還包括持續的產品相關信息推送,基於事件的客戶忠誠度跟蹤和服務,客戶感興趣的禮品推送等。

5. 重複購買

隨著客戶的售後服務滿意度提高,客戶重複購買的幾率提高,逐漸成為銀行的忠實客戶;同樣,隨著客戶購買銀行產品的數量增加,客戶對銀行的粘度和依賴性也會增強(如持有儲蓄卡和信用卡兩個產品的客戶的忠誠度,遠遠高於單獨持有儲蓄卡的客戶的忠誠度)

6. 客戶終身價值

在一個人的生命周期過程中,需求是不斷變化的。如在學生階段、畢業工作階段、為人父人母階段、退休階段等,各個階段對金融服務和產品的需求是不同的,銀行應關注保持和客戶的長期關係,視客戶為資產,實現基於客戶生命周期的全面關係行銷。而這些都可以通過下一代網路銀行渠道成為現實。基於Web2.0的下一代網路銀行架構

IBM的WM-BTT(WebSphere Multichannel Bank Transformation Toolkit)產品能夠幫助銀行實現新一代網路銀行。下圖是IBM WM-BTT產品基於Web 2.0的下一代網路銀行架構圖:

IBM提供的基於Web 2.0的下一代網路銀行解決方案,提供豐富的客戶體驗,個性化的服務,定製化的網銀桌面,基於事件的行銷,服務、信息的上下文關聯等特性。下圖是基於該解決方案的一個演示截圖:

下面是一個銀行代銷樓盤服務為實例。在網路銀行中,選中該服務,下圖中左邊顯示可供銷售的樓盤信息,右邊是GoogleMap服務和Google

總結

網路銀行成為銀行一個越來越重要的電子渠道,IBM基於WM-BTT Web 2.0的下一代網路銀行解決方案,以客戶為中心,為客戶提供個性化的網路銀行操作平台,讓銀行了解每個客戶的潛在需求以實現完全的目標行銷和客戶行銷。

新的技術帶來新的業務模式,新的業務創新也需要一個新的產品平台。IBM WM-BTT產品能夠幫助您實現這一目標。