概述

KMV模型是美國舊金山市KMV公司於1997年建立的用來估計借款企業違約機率的方法。該模型認為,貸款的信用風險是在給定負債的情況下由債務人的資產市場價值決定的。但資產並沒有真實地在市場交易,資產的市場價值不能直接觀測到。為此,模型將銀行的貸款問題倒轉一個角度,從借款企業所有者的角度考慮貸款歸還的問題。在債務到期日,如果公司資產的市場價值高於公司債務值(違約點),則公司股權價值為公司資產市場價值與債務值之間的差額;如果此時公司資產價值低於公司債務值,則公司變賣所有資產用以償還債務,股權價值變為零。

運用步驟

KMV模型

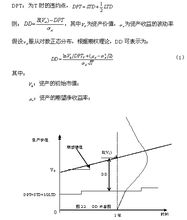

KMV模型首先,它利用Black-Scholes期權定價公式,根據企業股權的市場價值及其波動性、到期時間、無風險借貸利率及負債的賬面價值估計出企業資產的市場價值、資產價值的波動性。

其次,根據公司的負債計算出公司的違約實施點 (default exercise point,為企業1年以下短期債務的價值加上未清償長期債務賬面價值的一半),計算借款人的違約距離。

最後,根據企業的違約距離與預期違約率(EDF) 之間的對應關係,求出企業的預期違約率。

理論基礎

KMV模型

KMV模型KMV模型的優勢在於以現代期權理論基礎作依託,充分利用資本市場的信息而非歷史賬面資料進行預測,將市場信息納入了違約機率,更能反映上市企業當前的信用狀況,是對傳統方法的一次革命。KMV模型是一種動態模型,採用的主要是股票市場的數據,因此,數據和結果更新很快,具有前瞻性,是一種“向前看”的方法。在給定公司的現時資產結構的情況下,一旦確定出資產價值的隨機過程,便可得到任一時間單位的實際違約機率。其劣勢在於假設比較苛刻,尤其是資產收益分布實際上存在“肥尾”現象,並不滿足常態分配假設;僅抓住了違約預測,忽視了企業信用品質的變化;沒有考慮信息不對稱情況下的道德風險;必須使用估計技術來獲得資產價值、企業資產收益率的期望值和波動性;對非上市公司因使用資料的可獲得性差,預測的準確性也較差;不能處理非線性產品,如期權、外幣掉期等。

研究階段

KMV模型自1993年推出以來,國外學術界對KMV模型的研究經歷了兩個階段:

第一階段是將KMV模型的預測結果與實際的違約數據相比較,大多數研究結果表明,KMV模型能夠反映信用風險的高低,並對信用風險具有很高的敏感性。

第二階段,國外學術界對模型的驗證尋找到新的角度,並開發出多種驗證模型有效性的方法和技術。

我國學者主要對模型在我國適應性和參數調整方面進行了許多探討,取得了一定的成果。張林、張佳林(2000)、王瓊、陳金賢(2002) 先後對KMV模型與其他模型進行理論上比較,認為更適合於評價上市公司的信用風險。薛鋒,魯煒,趙恆街,劉冀雲(2003)利用中國股市的數據,得出了應中市場的σv和σE的關係函式,並以一隻股票為樣本進行了實證分析。喬卓等(2003)介紹了KMV模型的基本內容,以及國外的套用經驗,但是並沒有進行實證研究。易丹輝,吳建民(2004年)對深市和滬市隨機抽取30家公司分行業計算違約距離和違約率並作比較,認為藉助違約距離衡量上市公司的信用風險是可行的。

由於缺少大量違約公司樣本的歷史資料庫,因此,我國目前無法通過比較違約距離和破產頻率的歷史,擬合出代表公司違約距離的預期違約率函式。本文嘗試使用上市公司在某國有商業銀行貸款不良率替代其違約率,並根據我國資本市場的特點,選取KMV模型的相關參數,同時採用某國有商業銀行 2001年12月31日的235家貸款客戶的不良率來替代上市公司的違約率進行實證分析,建立違約距離與不良率的函式關係。

模型比較

KMV模型與Creditmetrics模型的比較

KMV模型與creditmetrics模型是目前國際金融界最流行的兩個信用風險管理模型。兩者都為銀行和其它金融機構在進行貸款等授信業務時衡量授信對象的信用狀況,分析所面臨的信用風險,防止集中授信,進而為實現投資分散化和具體的授信決策提供量化的、更加科學的依據,為以主觀性和藝術性為特徵的傳統信用分析方法提供了很好的補償。然而,從上述的介紹和分析中,我們又可以明顯地看到這兩個模型在建模的基本思路上又相當大的差異,這些差異還主要表現在以下幾個方面。

1、KMV模型對企業信用風險的衡量指標edf主要來自於對該企業股票市場價格變化的有關數據的分析,而creditmetrics模型對企業信用風險的衡量來自於對該企業信用評級變化及其機率的歷史數據的分析。這是兩者最根本的區別之一。

2、由於KMV模型採用的是企業股票市場價格分析方法,這使得該模型可以隨時根據該企業股票市場價格的變化來更新模型的輸入數據,得出及時反映市場預期和企業信用狀況變化的新的edf值。因此,kmv模型被認為是一種動態模型,可以及時反映信用風險水平的變化。然而,creditmetrics採用的是企業信用評級指標分析法。企業信用評級,無論是內部評級還是外部評級,都不可能象股票市場價格一樣是動態變化的,而是在相當長的一段時間內保持靜態特徵。這有可能使得該模型的分析結果不能及時反映企業信用狀況的變化。

3 、同時,也正是因為kmv模型所提供的edf指標來自於對股票市場價格實時行情的分析,而股票市場的實時行情不僅反映了該企業歷史的和當前的發展狀況,更重要的是反映了市場中的投資者對於該企業未來發展的綜合預期,所以,該模型被認為是一種向前看(forward-looking)的方法,edf指標中包含了市場投資者對該企業信用狀況未來發展趨勢的判斷。這與creditmetrics模型採用的主要依賴信用狀況變化的歷史數據的向後看(backward-looking)的方法有根本性的差別。kmv的這種向前看的分析方法在一定程度上克服了依賴歷史數據向後看的數理統計模型的“歷來可以在未來複製其自身”的缺陷。

4 、KMV模型所提供的edf指標在本質上是一種對風險的基數衡量法,而creditmetrics所採用的與信用評級分析法則是一種序數衡量法,兩者完全不同。以基數法來衡量風險最大的特點在於不僅可以反映不同企業風險水平的高低順序,而且可以反映風險水平差異的程度,因而更加準確。這也更加有利於對貸款的定價。而序數衡量法只能反映企業間信用風險的高低順序,如bbb級高於bb級,卻不能明確說明高到什麼程度。

5、creditmetrics採用的是組合投資的分析方法,注重直接分析企業間信用狀況變化的相關關係,因而更加與現代組合投資管理理論相吻合。而kmv則是從單個授信企業在股票市場上的價格變化信息入手,著重分析該企業體現在股價變化信息中的自身信用狀況,對企業信用變化的相關性沒有給予足夠的分析。