風險效用函式模型

在未來不確定的環境下,投資者總是期望從投資中獲得較大的未來效用(財富),而其期望效用是一隨機變數(財富)的函式。因此,投資者對風險的態度由其效用函式的形態所決定。

效用函式可分為三類:凹性效用函式、凸性效用函式、和線性效用函式,分別表示投資者對風險持風險迴避態度、風險喜好和中性態度。

風險效用函式 風險效用函式

風險效用函式 風險效用函式 風險效用函式

風險效用函式 風險效用函式 風險效用函式

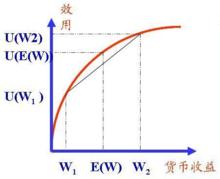

風險效用函式 風險效用函式風險厭惡(見圖1)表明經濟代理人對於風險的個人偏好狀態,其效用隨貨幣收益的增加而增加,但增加率遞減。具體分析,無論人們對風險承擔者的概念做何種理解,我們都可以肯定地認為,獲取隨機收益W比獲取確定收益 所承擔的風險要大得多。如果某個市場參加者總是寧願獲取 的收益(相應獲得 的效用),然而,他不願意承擔風險獲取風險收益 相應獲得的預期效用為 ,那么,我們就稱這個市場參加者為風險厭惡者。也就是說,當面臨多種同樣貨幣預期值的投機方式時,風險厭惡考將選擇具有較大確定性而不是放小確定結果的投機方式。在信息經濟學中,風險厭惡者的效用函式一般被假設為凹性。效用隨貨幣收益的增加,但增加率遞減。效用函式的二階導數小於零。

圖1.風險厭惡

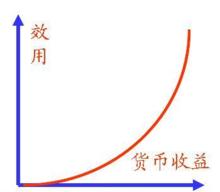

圖1.風險厭惡風險喜好(見圖2)表示效用隨貨幣收益的增加,但增加率遞增。效用函式的二階導數大於零。當面臨多種同樣貨幣預期收益值的方式時,風險愛好者將選擇具有較小確定性而不是較大確定結果的投機方式。

圖2.風險喜好

圖2.風險喜好 風險效用函式

風險效用函式 風險效用函式

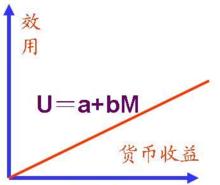

風險效用函式中性態度(見圖3)表示效用隨貨幣收益的增加,但增加率不變。效用函式的二階導數等於零。 ,其中U為效用,M為貨幣收益,a和b是常數( )。

圖3.中性態度

圖3.中性態度風險厭惡

風險厭惡(或 風險趨避或 風險規避, 英語: risk aversion)是一個經濟學、金融學和心理學的一個概念,用來解釋在不確定狀況下消費者和投資者的行為. 風險厭惡是一個人接受一個有不確定的收益的交易時相對於接受另外一個更保險但是也可能具有更低期望收益的交易的不情願程度. 例如,一個風險厭惡的投資者可會選擇將他的錢存在在銀行以獲得較低的但確定的利息,而不願意將錢用於購買股票,在獲得高的期望收益的同時承擔損失的風險。與一個人的風險厭惡程度相對,稱之為“風險容忍”(risk taker)。

參見

•風險

•效用

•風險補償

•投資者特徵

•聖彼得堡悖論

•賭徒強迫:一種對立行為