基本類型

集團管控模式

集團管控模式1、財務管理型是指集團對下屬子公司的管理控制主要通過財務手段來實現,集團對下屬子公司的具體經營運作管理基本不加干涉,也不會對下屬公司的戰略發展方向進行限定,集團主要關注財務目標的實現,並根據業務發展狀況增持股份或適時退出。

2、戰略管理型是指集團的核心功能為資產管理和戰略協調功能。集團與下屬子公司的關係主要通過戰略協調、控制和服務而建立,但是集團總部很少干預子公司的具體日常經營活動。集團根據外部環境和現有資源,制定集團整體發展戰略,通過控制子公司的核心經營層,使子公司的業務活動服從於集團整體戰略活動。一般地,這種情況比較適用於相關產業企業集團的發展。

3、運營管理型是指通過母公司的業務管理部門對控股子公司的日常經營運作進行直接管理,特彆強調公司經營行為的統一、公司整體協調成長和對行業成功因素的集中控制與管理。大部分房地產開發公司都是屬於這種情況,比如房地產公司和下屬項目子公司的管控就是這樣,大型房地產集團公司的區域中心和下屬項目公司之間也屬於這種情況。

這三種模式各具特點:運營控制型和財務控制型是集權和分權的兩個極端,戰略管控型則處於中間狀態。有的企業集團從自己的實際情況出發,為了便於管控,將處於中間狀態的戰略管控型進一步細劃為“戰略實施型”和“戰略指導型”,前者偏重於集權而後者偏重於分權。

這三種管控模式各有優缺點,現實中,企業集團的內部管控往往是以一種模式為主導的多種模式的綜合。例如,上海寶鋼集團除了對鋼鐵生產業務採取經營管控型模式外,集團總部對金融、貿易、房地產等業務採取了戰略管控型模式,這與寶鋼集團“一業為主,多元化經營”的戰略導向是一致的。再如,國家開發投資公司對所屬子公司的管控,既有戰略管控模式的套用,例如對電力、煤炭等戰略業務單元,還有財務管控模式的套用,例如對汽車配件等業務領域。同時,伴隨著國家開發投資公司由混合型企業集團向資本型集團的轉型,集團未來將主要採取財務管控模式。這說明,企業的管控模式並不是一成不變的,它將隨著集團的整體戰略轉型而進行動態調整。

除了上述三種基本管控模式之外,還有另外兩種過渡形態的管控模式:

戰略操作型和戰略財務型它們在母子公司的集分權關係、管控手段等方面都呈現出某種過渡狀態。

集團管控

該書通過一個模型、兩個設計、四個步驟,解決了集團管控的以下八大集團管理中遇到的難題和困境:

1、集團總部對子公司的集權、放權問題;

2、集團總部於子公司的利益分配問題;

3、集團管理的內部資源整合問題;

4、集團管理的信息溝通問題;

5、集團總部對子公司的激勵問題;

6、集團規模的持續增長問題;

7、集團總部的角色職能定位問題;

8、集團公司的大企業病問題。

同年11月,由王吉鵬先生編著,中國發展出版社出版的《集團文化建設》出版發行(註:集團管控叢書系列),釐清了集團文化建設中的諸多現實問題。包括:

(1)如何形成集團文化理念體系。

(2)如何處理強勢子公司與集團公司(總部)的關係。

(3)如何化解成員機構原有文化與集團文化的衝突

(4)如何進行集團文化考核。

(5)經營理念不統一能否保證核心價值觀的統一。

(6)子公司文化與集團文化如何對接。

影響因素

具體到某個具體企業的集團管理模式選擇,可能是投資管控型與戰略管控型相結合;也可能是操作管控型為主,隱含戰略管控型的影子;有些集團在不同業務上採取不同的管控模式。一般而言,影響企業的集團管控模式選擇主要有四個因素:

行業特點

集團管控模式

集團管控模式發展戰略

發展戰略是整個集團未來發展的全局性部署,可以歸結為高度專業化、相關多元化和無關多元化三種類型。對於高度專業化戰略的集團來講,所有成員企業都從事同一業務,每個成員企業的管控都能夠從不同程度地複製到其他成員企業,在這種發展戰略下集團完全可以對成員企業實行集權式的管控,也就是說具備了實行集權管控模式的基本條件。而對於無關多元化來說,每個業務都有各自不同的行業特點,需要採取不同模式進行管控,因此集團無法對成員企業實行更為緊密地管控模式,分權管控成為必然。相關多元化企業集團根據業務特點,可以對集權與分權的需求進行平衡。

組織規模

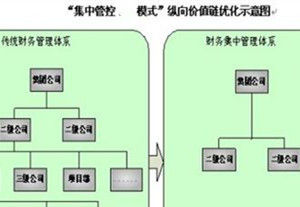

組織規模決定了集團總部的管理幅度和範圍。在企業集團發展初期,成員企業較少,屬於單一區域,這種情況下集團有足夠的能力對成員企業實行緊密的集權型管控。而當企業規模不斷擴大時,需要管理和協調的事務越來越多,全部交由集團總部來決策便會影響到決策速度和質量,面對競爭日趨激烈的今天將極為不利;這就需要集團總部逐步放權,向分權型管控過渡。以萬科為例,在發展初期萬科實行的是集權型管控,投資的經營權和決策權分離,有限的專家資源全部集中在總部,各地子公司的投資決策、人員、資金等專業性事務都上報給集團進行決策。隨著萬科快速擴張,區域子公司越來越多,全國24個城市運作約50個項目,依靠萬科集團來一一作出決策,將貽誤戰機。因此萬科在2005年對管控模式進行了重大變革,由集權型管控向分權型管控轉變。

企業精神

每個人在做出各種決策時都有自己的風格,決策者對管控的緊密程度源於他對局勢掌控程度的一種需要,企業家亦是如此。有些企業家善於把握細節,事必躬親,在集團管控當中體現為集權型管控;而有的企業家則更善於抓大放小,在集團管控中體現為分權型管控。

一般來講國有企業的企業家更傾向於分權型管控,這是因為企業家成長於系統規範的組織當中,習慣於有序授權的組織氛圍,在成長為企業集團領導者之後也就更傾向於分權型的管控。而民營企業家則更傾向於集權型管控,這是因為民營企業家大多是自創企業,從無到有、從小到大發展起來,而這種發展環境注定了企業家對於分權缺乏足夠的安全感,因此在成長為企業集團領導者之後,也更傾向於沿用這種集權型管控。

遵循標準

採取何種集團管控模式要以能為集團帶來最大化價值為標準,要能給總體的經營單位帶來超出各自簡單相加的業績效應,實現組合價值。

採用何種管控模式要依據集團當時所處的外部環境、內部能力,脫離現實狀況的集團管理模式將是“空中樓閣”,可操作性不強。

第一階段:分析診斷

步驟一:深度訪談。

步驟二:問卷調查。

步驟三:資料收集。

步驟四:診斷分析。

本階段諮詢成果:《企業管理分析診斷報告》。

第二階段:管控模式定位與組織架構設計

集團管控模式

集團管控模式步驟二:管控模式定位。

步驟三:組織架構設計。

本階段諮詢成果:《企業管控模式定位報告》、《企業組織架構圖》。

第三階段:管控權責定位與手段最佳化

步驟一:總公司監管部門、崗位職責權。

步驟二:分子公司受管部門、崗位職責許可權。

步驟三:核心管控制度流程最佳化。

諮詢成果:《企業集團部門崗位說明書》、《企業集團管控制度》。

第四階段:業務單元績效評價體系最佳化

步驟一:原有績效評價體系分析。

步驟二:新管控模式下的評價系統調整。

諮詢成果:《業績評價體系最佳化建議》、《企業績效考核方案》、《績效考核指標庫》。

控制型態

基於規劃影響及控制影響層面下存在八種不同的集團管控戰略風格(控制型態):

1.集權化(centralization)。

2.戰略規劃(strategicplanning)。

3.戰略方案化(strategicprogramming)。

4.戰略冒險(strategicventuring)。

5.戰略控制(strategiccontrol)。

6.財務方案化(financialprogramming)。

7.控股公司(holdingcompany)。

8.財務控制(financialcontrol)。

規劃影響是指各子公司戰略決定前,集團公司介入的程度。

控制影響是指集團公司對子公司結果或績效的反應及處理方式。

在集團的八種控制型態中,以戰略規劃、營運控制及財務控制三種形態最普遍。