概述

買入看跌期權

買入看跌期權 看跌期權又稱認沽期權、賣出期權、出售期權、賣權選擇權、賣方期權、賣權、延賣期權或敲出期權:是指期權的所有者擁有在期權契約到期日或之前按確定的執行價格出售一定數量標的物的權利。

看跌期權買方有權在以執行價格賣出資產,當然,當賣價低於執行價格時,他會執行該期權。例如,如果A股價降至90美元,則執行價格為100美元的看跌期權持有者獲得10美元,他會以每股90美元的價格購買股票,同時以每股100美元交割給期權的賣方。

如果到期日股價高於100美元,則期權沒有價值,即以100美元賣出股票的權利不會被行使。如果到期日股價低於100美地,則期權價值會隨著股價的降低而同等幅度地升高。

對於看跌期權(賣出一個看跌期權,但在股票市場上沒有可對沖的股票空頭)的賣方而言,市場價格降低意味著要承擔損失。以前,人們一直認為處於虛值的看跌期權是一種誘人的產生收益的方式,因為只要到期前市場未大幅下降,賣主就會獲得期權價格收入,因為買方是不願意執行期權的。一般來說,只有市場劇烈下挫才會導致損失,這種策略被認為不會有過多風險。但在1987年10月的美股市場崩盤使許多看跌期權賣方蒙受巨大損失,於是現在市場參與者開始認為這種策略風險很大。

公式推導

B-S模型是看漲期權的定價公式,根據售出—購進平價理論(Put-callparity)可以推導出有效期權的定價模型,由售出—購進平價理論,購買某股票和該股票看跌期權的組合與購買該股票同等條件下的看漲期權和以期權交割價為面值的無風險折扣發行債券具有同等價值,以公式表示為:S+PE(S,T,L)=CE(S,T,L)+L(1+γ)-T

移項得:PE(S,T,L)=CE(S,T,L)+L(1+γ)-T-S,將B-S模型代入整理得:P=L·E-γT·[1-N(D2)]-S[1-N(D1)]此即為看跌期權初始價格定價模型。

C—期權初始合理價格

L—期權交割價格

S—所交易金融資產現價

T—期權有效期

r—連續複利計無風險利率H

σ2—年度化方差

N()—常態分配變數的累積機率分布函式

市場運用

價格為102點的看跌期權

價格為102點的看跌期權 看跌期權給予投資者在某一特定日期或在此日期之前以特定的執行價格出售某種資產的權利。

例如,一份執行價格為85美元的EXXON股票10月份到期看跌期權給予其所有者在10月份期滿或到期之前以85美元的價格出售EXXON股票的權利,甚至就算當時該股票的市場價格低於85美元。當資產價值下跌的時候,看跌期權的利潤才會增長。只有當其持有者確定資產當前價格比執行價格低時,看跌期權才會被執行。

一個買了一個普通股看跌期權的買方,買的是按契約所定的履約價賣出一百股標的股票的權利。因此,一個買了一份ZYX六月50看跌期權(ZYX June 50 puts)的買方,有權利在六月的契約到期日之前,以50美元的價格,賣出100股ZYX股票。為了將該期權履約並按議定的履約價出售該標的股票,買方需要在該期權契約到期日之前通過他的經濟人或交易公司向期權清算公司遞交一份履約通知書。所有覆蓋ZYX股票的看跌期權被稱為一個“期權等類”(option class)。每一有獨特的交易月份和定約價格的個別期權被稱作"期權系列(option series)。ZYX六月50看跌期權就是一個個別的系列。

認沽權證就是看跌期權,具體地說,就是在行權的日子,持有認沽權證的投資者可以按照約定的價格賣出相應的股票給上市公司。比如說新鋼釩在行權的日子,持有認沽權證的投資者可以按照4.62元的價格賣出相應的新鋼釩股票,不管當時新鋼釩的股價是2元還是8元。如果當時價格是2元,則認沽權證的價值就是 2.62元,如果當時的價格高於4.62元,則認沽權證一文不值。

看跌期權定價公式的推導,B-S模型是看漲期權的定價公式,根據售出—購進平價理論(Put-callparity)可以推導出有效期權的定價模型,由售出—購進平價理論,購買某股票和該股票看跌期權的組合與購買該股票同等條件下的看漲期權和以期權交割價為面值的無風險折扣發行債券具有同等價值。

交易策略

履約價為98的看跌期權

履約價為98的看跌期權 (1)賣出看跌期權。在到期日前任何一天賣出看跌期權。如果標的股票市場價值下跌低於敲定價格,你買進的看跌期權價值在增長,賣出看跌期權將有利可圖。因為時間價值在持有期會下降,僅僅為了獲得短期利益而買進看跌期權是一種高度的投機策略。如果決策背後設有任何其他原因,僅憑持續買進看跌期權就能獲利是不大可能的。

(2)看跌期權到期作廢。如果在期權到期前不採取任何措施,那么買進的看跌期權將會變得無價值,並且會損失全部權利金。當購買看跌期權,若且唯若標的股票市場價值下跌時,才獲利,如果股票價值保持在敲定價格水平或之上,看跌期權無利可圖。即使股票下跌幾個點,看跌期權隨著到期日臨近而流失時間價值,因此為了保住利潤,需要在到期前股票能下跌足夠的點數去抵消你原先的成本,並且用內在價值取代時間價值。

(3)看跌期權履約。如果現行市場價值遠遠低於看跌期權敲定價格,購買者有權在較高的敲定價格賣出100%股票。如果持有股票,並且持有看跌期權防範下跌的風險,看跌期權履約可以作為一種明智的退出策略。例如,如果你認為某股票初看起來像一個長線潛力股,因此,你購買了一些股票,但是財務狀況隨後發生變化。如果每100股你有1手對應的看跌期權,那么看跌期權履約,並且賣出股票能使你保持賬面利潤,從而解脫你的股票多頭頭寸。

定價公式

買進看漲期損益圖權

買進看漲期損益圖權 B-S模型是看漲期權的定價公式,根據售出—購進平價理論(Put-callparity)可以推導出有效期權的定價模型,由售出—購進平價理論,購買某股票和該股票看跌期權的組合與購買該股票同等條件下的看漲期權和以期權交割價為面值的無風險折扣發行債券具有同等價值,以公式表示為:

S+PE(S,T,L)=CE(S,T,L)+L(1+γ)-T

移項得:PE(S,T,L)=CE(S,T,L)+L(1+γ)-T-S,將B-S模型代入整理得:P=L•E-γT•[1-N(D2)]-S[1-N(D1)]此即為看跌期權初始價格定價模型。

C—期權初始合理價格

L—期權交割價格

S—所交易金融資產現價

T—期權有效期

r—連續複利計無風險利率

H σ2—年度化方差

N()—常態分配變數的累積機率分布函式

示例說明

期貨經紀

期貨經紀 例:l月1日,銅期貨的執行價格為1750 美元/噸,A買入這個權利,付出5美元;B賣出這個權利,收入5美元。2月1日,銅價跌至1 695美元/噸,看跌期權的價格漲至55美元。此時,A可採取兩個策略:

行使權利一:A可以按1695美元/噸的中價從市場上買入銅,而以1 750美元/噸的價格賣給B,B必須接受,A從中獲利50美元(1750一1695一5),B損失50美元。

售出權利:A可以55美元的價格售出看跌期權。A獲利50美元(55一5〕。 如果銅期貨價格上漲,A就會放棄這個權利而損失5美元,B則淨得5美元。

通過上面的例子,可以得出以下結論:

一是作為期權的買方(無論是看漲期權還是看跌期權)只有權利而無義務。他的風險是有限的(虧損最大值為權利金),但在理論上獲利是無限的。

二是作為期權的賣方(無論是看漲期權還是看跌期權)只有義務而無權利,在理論上他的風險是無限的,但收益顯有限的(收益最大值為權利金)。

監管機制

就是這一看跌期權的價格

就是這一看跌期權的價格 如果監管機構允許投資者購買看跌期權,則“波動-泡沫”的轉化風險將有極大降低。不過,這一機制還要求看跌期權的出售者接受恰當的監管。

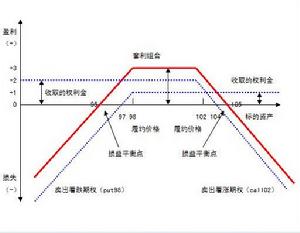

買入蝶式套利(看跌期權)

買入蝶式套利(看跌期權) 具體而言,有看跌期權出售資格(sellingputs)的投資者,必須接受這樣的監管:

(1)由市場結算中心及時報告該投資者按照多頭與空頭持倉的當日市值加以調整的總資產的“淨空頭”比例;

(2)由監管機構根據不同時期的市場風險定期發布總資產中的淨空頭比例的上限。

需要強調的是,假設看跌期權出售機構的隨時間和市值變化的總資產淨空頭比例為P,假設監管機構發布的淨空頭比例上限為A,則必定存在一個恰當的A使得股票市場的整體風險低於完全沒有看跌期權時的整體風險。關於這一結論的符合直覺的論證是:看跌期權誘使一部分受悲觀情緒主導的投資者繼續持有股票,而且,只要持有股票的投資者群體內,以悲觀情緒為主導的投資者占有足夠高的比例,市場風險就會降低(監管機構不允許悲觀投資者出售超過比例上限A的看跌期權)。

這一機制的有效性還依賴於這一限制:不允許引入看漲期權——buyingcalls和sellingcalls。如取消這一限制,則上述論證無效。當然,對期權制度實施如此嚴厲的限制,在長期內未必有利於資本市場的健康發展。但在短期內,可以肯定地說,這一限制是必要的。