概述

看漲行情----賣出看跌期權(put)

當預計標的資產價格會上漲,但上漲的空間可能不是很大時,使用賣出看跌期權策略。原則上,賣出期權會從波動率的減少中獲利。 期權到期時的盈虧臨界點是"履約價 - 期權權利金"。 當售出的期權在到期日成為平值期權或虛值期權(即標的資產價格在履約價以上),投資者的最大收益是固定的(售出期權時收取的權利金)。

當標的資產價格與預期的相反下跌時,風險是無限大的,所以要單獨使用看跌期權空頭策略時,需要慎重。 如果想通過套用此策略獲利,在到期日之前權利金應該低於賣出期權時的權利金。特別是在到期日期權的內涵價值(期權的履約價 - 標的資產價格)應該低於賣出期權時的權利金。

例: 投資者賣出了1份履約價為100的看跌期權,收到了買方支付的權利金2

到期日的盈虧分析

標的資產

標的資產 90 92 94 96 98 100 102 104 106 108 110

賣出履約價為100的看跌期權

盈虧

-8 -6 -4 -2 0 2 2 2 2 2 2

賣出看跌期權

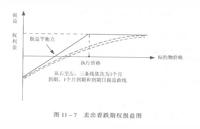

賣出看跌期權以一定的執行價格賣出看跌期權,可以獲得權利金收入。如果標的物價格高於執行價格,則買方不會履約,賣方可獲得全部權利金。如果標的物價格低於執行價格,買方則會要求履約,期權賣方則只能按低於執行價格賣出標的物,這會給期權賣方帶來損失。如果期權賣方選擇以平倉方式了結,由於標的物價格下降,權利金隨之上漲,平倉同樣會帶來損失。當到期時的標的物價格等於執行價格一權利金時,該點為損益平衡點,即在這種情況下,期權交易的總盈虧為零。如果到期時標的物價格低於損益平衡點,則期權交易會帶來淨虧損,標的物價格越低,虧損越大。賣出看跌期權的損益分析見圖11—7、表ll—7。

由圖11—7可見,賣出看跌期權的最大可能的收益是權利金,而可能面臨的風險是巨大的。標的物的價格低於執行價格的程度越大,盈利就越小(或虧損越大)。距到期日的時間長短不同,損益曲線的位置也不同,這同樣也是由時間價值的差異決定的。

賣出看跌期權綜合分析表

賣出看跌期權(Short Put) 運用場合

1.看後市上升或已見底。如堅信大市看漲,可賣出看跌期權收取權利金。如深信大市見底,會輾轉上升,更可賣出實值看跌期權,以賺取最大的利潤。否則,只宜賣出平值或虛值看跌期權

2.市場波幅收窄的市況

3.隱含價格波動率高(High lmplied Volatilitv) 如果是股票期權,則更適用於:預期利率下跌;預期派息增加

最大收益

平倉收益=權利金賣出價一買入平倉價

期權被放棄的收益:所收取的權利金(即到期爵標的物市價在執行價格或以上的價位)

風險

斬倉風險:權利金賣出價一買入斬倉價

期權被要求履約風險:標的物賣出平倉價一執行價格+權利金

盈虧平衡點 執行價格一權利金

時間價值損耗 時間越是接近到期日,價格又在執行價格左右,賣家的收益越大

保證金 交

履約部位 多頭

交易策略

賣出看跌期權是投資者對後市不看跌,且以上漲的成分居多,屬於溫和看多的交易策略,所以,選擇賣出看跌期權的時機,最好是在投資者預估至到期日,標的物價格將處於小漲格局或認為標的物價格根本不可能到達損益平衡點。比如,9月1日,一投資者賣出1000手CF511P14000,收取權利金為270元/噸,此時賣出的看跌期權損益平衡點為14000-270=13730。

情景1:最佳狀況——標的物果真上漲。至到期日期貨價格處於損益平衡點之上,則獲利。最大獲利點是期貨價格超過執行價格之上。

賣出看跌期權後,期貨價格急漲,對投資者來說有喜有憂。喜的是一旦期貨價格超過 損益平衡點,則可賺取全部權利金。憂的是,就算大漲特漲,最大收益也只有權利金那么多。比如,上述的看漲期權,即便期貨價格一直維持在14000以上,最大收益也只是270×1000=27萬元。

情景2:次佳狀況——標的物出現緩漲。只要至到期日,期貨價格處於頂部壓力區,基本上應有小幅獲利(權利金縮水)。但是,如果投資者選擇平倉,則獲利將很小。如果說,投資者不想太早平倉,又希望能提高獲利,這時可以:(1)搭配賣出較高執行價格的看漲期權。(2)搭配賣出同一執行價格的看漲期權。

情景3:最差狀態——標的物不漲反跌。如果處於緩跌,為避免損失無限擴大,除非平倉出局,否則,應採取穩健的做法進行避險。選擇平倉,條件應該是投資者認為短線緩跌,已明顯看出空頭主力的意圖。反之,如果投資者認為下跌只是曇花一現,至到期日還是會上漲,此時即可搭配買進看跌期權或期貨空單。

由於賣出看跌期權屬於風險比較大的策略,按照正常情況,在損益平衡點之下應設立止損點,一旦急跌,就可以停損出場。 以下簡單介紹下5招交易策略

第1招 期貨價格急漲,買進看漲期權提高獲利

第2招 期貨價格緩漲,賣出不同執行價格看漲期權提高獲利

第3招 期貨價格緩漲,用賣出相同執行價格看漲期權提高獲利

第4招 期貨價格緩跌,用買進看跌期權避險

第5招 期貨價格下跌,用賣出期貨避險

風險

空頭看跌期權真正的風險來自於目前市場價值和敲定價格之間的差異再減去你賣出看跌期權所獲得的權利金。這就告訴了人們一個賣出無保護看跌期權時的保守投資準則:如果風險水平被權利金抵扣後的價格你認為是這支股票的合理價格,那么賣出無保護看跌期權就是穩妥的,不過必須是你情願以此價格購買股票。一旦空頭看跌期權履約,你可以只是持有股票,等待價格反彈,或者通過賣出有保護看漲期權彌補賬面虧損。關鍵是,在有些情況下,即使你是一個保守型投資者,你仍然也可能想要賣出無保護看跌期權。

考慮一下這種情況,股價的下跌已經成為整個市場範圍內價格下跌的一部分。你相當確定在不久的將來價格會反彈;但是考慮到公司的基本面、每股收益、分紅歷史以及每股賬面有形價值,當前的價格水平是相當低廉的。在這種情況下,你可能不會立刻買入股票,因為你有兩個關於期權的選擇。你可以投資看漲期權,以期從價格反彈中獲利,但這需要資金的投入;或者你可以賣出無保護看跌期權並得到權利金。資金流入總是比流出要好,不過作為賬戶上資金增加的代價,你也要承擔履約的風險。不管怎樣,只要你非常確信價格在不久的將來會上漲,此時賣出無保護看跌期權就比其他時候面臨著更低的風險。例如,當股價已經急劇上漲,賣出看跌期權同買入看漲期權一樣是個魯莽的不合時機的決定。我們認為價格會以某一特定方式運行,並且當我們發現超買和超賣的情況時,適時選擇期權策略是值得信賴的。這些情況都為選擇期權交易時機創造了機會,並且無保護看跌期權可以通過構造而帶來更大的機會,而相伴的風險卻相對較低。

為人所熟知的風險和機會之間的相關性是出現在正常的情況下。然而,股票市場價值的變化會向人們發出短期調整即將來臨的信號。為了攤低股票的原始成本價或者保護賬面收益,在這種時候你可以使用多頭或空頭看漲期權。這與反向投資者的投機不同,在這種策略中投資者選擇可能帶來高額收益的高風險股票,同時也可能帶來高額損失。明智的策略是符合你保守投資準則的策略,包括在股價失常時謹慎地選擇使用期權的時機。當你證明公司的基本面依然堅挺並且高興地以敲定價格買到股票時,這種策略被認為是保守型的。