來源依據

節慾論

貨幣的時間價值

貨幣的時間價值投資者進行投資就必須推遲消費,對投資者推遲消費的耐心應給以報酬,這種報酬的量應與推遲的時

間成正比。

勞動價值論

資金運動的全過程 :G—W…P…W’—G’G’=G+∆G

包含增值額在內的全部價值是形成於生產過程的,其中增值部分是工人創造的剩餘價值。

時間價值的真正來源是工人創造的剩餘價值。

原因分析

1、貨幣時間價值是資源稀缺性的體現

經濟和社會的發展要消耗社會資源,現有的社會資源構成現存社會財富,利用這些社會資源創造出來的將來物質和文化產品構成了將來的社會財富,由於社會資源具有稀缺性特徵,又能夠帶來更多社會產品,所以當前物品的效用要高於未來物品的效用。在貨幣經濟條件下,貨幣是商品的價值體現,當前的貨幣用於支配當前的商品,將來的貨幣用於支配將來的商品,所以當前貨幣的價值自然高於未來貨幣的價值。市場利息率是對平均經濟成長和社會資源稀缺性的反映,也是衡量貨幣時間價值的標準。

2、貨幣時間價值是信用貨幣制度下,流通中貨幣的固有特徵

在當前的信用貨幣制度下,流通中的貨幣是由中央銀行基礎貨幣和商業銀行體系派生存款共同構成,由於信用貨幣有增加的趨勢,所以貨幣貶值、通貨膨脹成為一種普遍現象,現有貨幣也總是在價值上高於未來貨幣。市場利息率是可貸資金狀況和通貨膨脹水平的反映,反映了貨幣價值隨時間的推移而不斷降低的程度。

3、貨幣時間價值是人們認知心理的反映

由於人在認識上的局限性,人們總是對現存事物的感知能力較強,而對未來事物的認識較模糊,結果人們存在一種普遍的心理就是比較重視當下而忽視未來,當前的貨幣能夠支配當前商品滿足人們現實需要,而將來貨幣只能支配將來商品滿足人們將來不確定需要,所以當前單位貨幣價值要高於未來單位貨幣的價值,為使人們放棄當前貨幣及其價值,必須付出一定代價,利息率便是這一代價。

計算方式

1、單利的計算

貨幣的時間價值

貨幣的時間價值本金在貸款期限中獲得利息,不管時間多長,所生利息均不加入本金重複計算利息。

P——本金,又稱期初額或現值;

I——利息;

i——利率,通常指每年利息與本金之比;

F——本金與利息之和,又稱本利和或終值;

t(n)——時間(計算利息的期數)。

單利利息計算:

I=P*i*t

例:某企業有一張帶息期票,面額為1200元,票面利率為4%,出票日期6月15日,8月14日到期(共60天),則到期時利息

為:I=1200×4%×60/360=8元

終值計算:F=P+P×i×t

現值計算:P=F/(1+i*t)

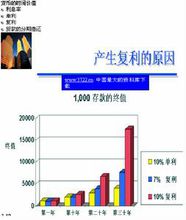

2、複利計算

每經過一個計息期,要將所生利息加入本金再計利息,逐期滾算,俗稱“利滾利”。

(1)複利終值

F=P(1 + i)^n

其中(1 + i)^n被稱為複利終值係數或1元的複利終值,用符號(F/P,i,n)表示。

(2)複利現值

P=F(1 + i)^-n

其中(1 + i)^ − n稱為複利現值係數,或稱1元的複利現值,用(P/F,i,n)表示。

貨幣的時間價值

(3)複利利息

I=S-P

貨幣的時間價值

貨幣的時間價值年利率為8%的1元投資經過不同時間段的終值

(4)名義利率與實際利率

複利的計息期不一定總是一年,有可能是季度、月、日。當利息在一年內要複利幾次,給出的年利率叫做名義利率。

例:本金1000元,投資5年,利率8%,每年複利一次,其本利和與複利息:

F=1000×(1 + 8%)^5=1000×1.469=1469

I=1469—1000=469

如果每季複利一次,

每季度利率=8%/4=2%

複利次數=5×4=20

F=1000×(1 + 2%)^20=1000×1.486=1486

I=14861000=486

當一年內複利幾次時,實際得到的利息要比按名義利率計算的利息高。

例中實際利率

F=P*(1 + i)^n

1486=1000×(1 + i)^5

(1 + i)^5=1.486 即(F/P,i,n)=1.486

查表得:

(F/P,8%,5)=1.469

(F/P,9%,5)=1.538