穩定分布的定義

穩定分布 穩定分布

穩定分布 穩定分布穩定分布有多種等價的定義方式,這裡根據穩定性(Stability Property)、吸引域(Domain of Attraction)和特徵函式(Characteristic Function)給出穩定分布的三種定義。

穩定性定義

如果對於任意正數A和B,存在正數C和一個實數D∈ R,使得

穩定分布

穩定分布 穩定分布

穩定分布 穩定分布

穩定分布 穩定分布

穩定分布 穩定分布 穩定分布 穩定分布

穩定分布 穩定分布 穩定分布成立,則稱隨機變數X是一個穩定分布。其中,隨機變數和是的獨立樣本:符號“”表示分布相同。如果X和-X具有相同的分布,則稱穩定隨機變數為對稱穩定的。如果當D=0時式(1)仍成立,則稱為嚴格穩定的。

穩定分布 穩定分布

穩定分布 穩定分布

穩定分布 穩定分布 穩定分布

穩定分布 穩定分布此定義表明,穩定隨機變數的加法是封閉的,而且其機率密度函式的卷積也是封閉的。若是相互獨立的穩定隨機變數,並且具有相同的參數,則其線性組合也服從穩定分布,並且具有相同的參數。

穩定分布

穩定分布定理1 如果對任意穩定隨機變數X,總均存在數使得C滿足

穩定分布 穩定分布 穩定分布 穩定分布

穩定分布 穩定分布 穩定分布 穩定分布則稱為穩定變數,其中稱為特徵指數(Characteristic Exponent)或穩定係數(Indexof Stability)。

吸引域定義

穩定分布 穩定分布

穩定分布 穩定分布

穩定分布如果隨機變數存在一個吸收域,即存在一個獨立同分布的隨機變數序列以及序列使得

穩定分布

穩定分布 穩定分布

穩定分布 穩定分布

穩定分布則稱隨機變數X是一個穩定分布。此定義也稱廣義中心極限定理,其中“”表示依分布收斂。特別地,如果滿足獨立同分布且具有有限方差,則高斯分布是其極限分布,式(3)便成為中心極限定理的原始表述。

特徵函式定義

穩定分布 穩定分布穩定分布並不存在統一、封閉的機率密度函式(Probability Density Functions,PDF)解析表達式,但它存在統一的特徵函式(Characteristic Function,CF)。特徵函式是表示穩定分布最方便的方法,若隨機變數X服從穩定分布規律,若且唯若其特徵函式滿足

穩定分布

穩定分布 穩定分布

穩定分布 穩定分布 穩定分布

穩定分布 穩定分布 穩定分布

穩定分布 穩定分布

穩定分布式中:為符號函式。可見,穩定分布的特徵函式完全由4個參數唯一確定。符合特徵函式式(4)的4個參數稱為標準參數系S,並記為。

穩定分布 穩定分布 穩定分布 穩定分布 穩定分布 穩定分布 穩定分布 穩定分布 穩定分布

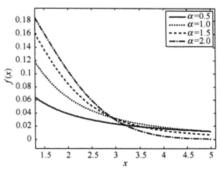

穩定分布 穩定分布 穩定分布 穩定分布(1)稱為特徵指數(Characteristic Exponent),它決定了穩定分布的機率密度函式拖尾厚度。它的值越小,分布的拖尾也就越厚,所以分布的衝擊性越強,即偏離中值的樣本個數越多:隨著值的不斷增大,分布的拖尾將變淺,衝擊強度降低,如圖1和圖2所示。特別說明,穩定分布當=2時退化為高斯(Gauss)分布,當=1並且時為柯西(Cauchy)分布,為此我們定義0<<2為分數低階穩定分布,以區別於=2的高斯分布。

(2) γ為尺度參數(Scale parameter)或分散係數(Dispersion),它是關於分布樣本偏離其均值的一種度量,其意義類似於高斯分布時的方差。實際上,在高斯分布情況下γ為方差的兩倍。

(3) β為偏斜參數(Skewness parameter),它決定了分布的對稱程度。當β=0時,該分布是對稱的,通常稱為對稱α穩定(Symmetric α-Stable,SaS)分布。高斯分布和柯西分布都屬於對稱α穩定分布,β>0和好β<0分別對應分布的左偏和右偏。

圖1標準對稱α穩定分布的機率密度函式

圖1標準對稱α穩定分布的機率密度函式 圖2α穩定機率密度函式的拖尾特性

圖2α穩定機率密度函式的拖尾特性 穩定分布

穩定分布 穩定分布 穩定分布

穩定分布 穩定分布(4) δ為位置參數(Location parameter)。考慮到特徵函式與其機率密度函式互為傅立葉變換,所以式4中的指數項表征了機率密度函式在X軸的偏移。對於分布而言,δ表示分布的均值1<α≤2或中值0<α≤1。當γ=1且δ=0時,則α穩定分布稱為標準穩定分布。

穩定分布的性質

穩定分布

穩定分布α穩定分布具有以下基本性質:

性質1

穩定分布

穩定分布 穩定分布

穩定分布 穩定分布

穩定分布若和均是獨立的穩定隨機變數,那么其中

穩定分布

穩定分布性質2

穩定分布 穩定分布

穩定分布 穩定分布

穩定分布若,並且為非零實常數,為實數,那么

穩定分布

穩定分布性質3

穩定分布

穩定分布 穩定分布

穩定分布對於任意0<α<2,有。對於β>0,稱是左偏斜的:對於

穩定分布 穩定分布β<0,稱是右偏斜的。當β=1和β=-1時,分別對應完全左偏斜和完全右偏斜。

性質4

穩定分布 穩定分布若且唯若β=0時,關於δ對稱的:若且唯若β=0且δ=0時,關於0對稱。

性質5

穩定分布 穩定分布 穩定分布

穩定分布 穩定分布

穩定分布若,並且那么存在兩個獨立同分布的隨機變數,具有分布使下式成立,即

穩定分布

穩定分布性質6

穩定分布

穩定分布 穩定分布

穩定分布 穩定分布

穩定分布當並且γ取固定值時,如果,且有則對於所有的x滿足

穩定分布

穩定分布性質7

穩定分布 穩定分布 穩定分布

穩定分布若,且則對任意有

穩定分布

穩定分布 穩定分布

穩定分布對於任意有

穩定分布

穩定分布 穩定分布 穩定分布

穩定分布 穩定分布 穩定分布 穩定分布

穩定分布 穩定分布這表明:當時,分數低階穩定隨機變肇沒有有限的二階矩,許多在高斯情況下有效的技術不能套用於這種場合,例如譜分析和最小二乘方法等;當時,甚至沒有有限的—階矩,從而使數學期望的使用也受到影響。分數低階統計量是用來研究穩定分布的有力工具。