普通住房

住宅小區建築容積率在1.0(含1.0)以上;

單套建築面積在140平方米(含140平方米)以下;

實際成交價低於同區域享受優惠政策住房平均交易價格1.2倍以下。

各省、自治區、直轄市要根據實際情況,制定本地區享受優惠政策普通住房的具體標準。允許單套建築面積和價格標準適當浮動,但向上浮動的比例不得超過上述標準的20%

首次上市的已購公房、危改回遷房、合作社集資建設住房、安居房、康居房、綠化隔離地區農民安置住房等具有保障性質的住房,均視同普通住宅。

普通住房

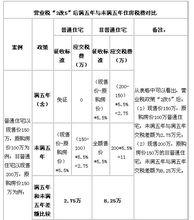

普通住房2010年二手房營業稅政策細則,圖解:

| 財政部 國家稅務總局 |

| 關於調整個人住房轉讓營業稅政策的通知 |

| 財稅[2011]12號 |

| 各省、自治區、直轄市、計畫單列市財政廳(局)、地方稅務局,西藏、寧夏、青海省(自治區)國家稅務局,新疆生產建設兵團財務局: 為了促進房地產市場健康發展,經國務院批准,現將個人住房轉讓營業稅政策通知如下: 一、個人將購買不足5年的住房對外銷售的,全額徵收營業稅;個人將購買超過5年(含5年)的非普通住房對外銷售的,按照其銷售收入減去購買房屋的價款後的差額徵收營業稅;個人將購買超過5年(含5年)的普通住房對外銷售的,免徵營業稅。 二、上述普通住房和非普通住房的標準、辦理免稅的具體程式、購買房屋的時間、開具發票、差額徵稅扣除憑證、非購買形式取得住房行為及其他相關稅收管理規定,按照《國務院辦公廳轉發建設部等部門關於做好穩定住房價格工作意見的通知》(國辦發[2005]26號)、《國家稅務總局 財政部 建設部關於加強房地產稅收管理的通知》(國稅發[2005]89號)和《國家稅務總局關於房地產稅收政策執行中幾個具體問題的通知》(國稅發[2005]172號)的有關規定執行。 三、本通知自發文次日起執行,《財政部 國家稅務總局關於調整個人住房轉讓營業稅政策的通知》(財稅[2009]157號)同時廢止。 財政部 國家稅務總局 二〇一一年一月二十七日 |

深圳普通住房價格

深圳的普通住房價格新標準

深圳的普通住房價格新標準2013年8月28日深圳市規劃國土委發布公告,從2013年9月1日起調整我市享受優惠政策普通住房標準。新標準改變了以前按單價核算的做法,調整為按照單套商品住房總價進行核算,並以十個行政區為劃分單位。以福田區90平方米的住房為例子,如果購房者的成交單價為3萬元,按照舊標準就會判定為非普通住房,要按照3%繳納契稅,按新標準如果是家庭唯一住房只需繳納1%的契稅。

非普通住房

非普通住房的稅收,也是包括營業稅和個人所得稅兩種。對於營業稅,有兩個規定,購房5年內賣出的,要交賣房價的5.5%營業稅。即使購房5年後賣出,按賣房收入減去買房價差額徵收營業稅,即盈利部分徵收5.5%的營業稅。

住宅小區建築容積率在1.0以下;

單套建築面積在140平方米以上;

實際成交價格高於同級別土地住房平均交易價格1.2倍。

以上三點只要符合一個,即為非普通住宅。反之則為普通住宅。因此,高層住宅和普通與非普通沒有必然的關係,但在實際中,大部分高層住宅都是普通住宅,交易契稅按1.5%收取。