簡介

成本原則,指對會計要素的記錄,應以經濟業務發生時的取得成本為標準進行計量計價。按照會計要素的這一計量要求,資產的取得、耗費和轉換都應按照取得資產時的實際支出進行計量計價和記錄;負債的取得和償還都按取得負債的實際支出進行計量計價和記錄。資產減負債訴所有者權益自然也是成本計價的,有別於報表日的重置價值、變現價值和市價。

採用成本原則的初衷是認為資產負債表的目的不在於以市場價格表示企業資產的現狀,而在於通過資本投入與資產形成的對比來反映企業的財務狀況和經營業績,這種對比需以歷史成本為基礎。

用途

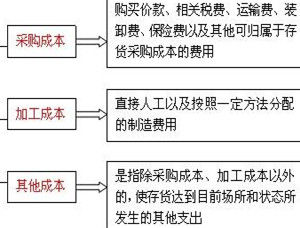

成本原則成本原則的主要套用企業取得的各種財產物資應以其購進或建造時發生的原始成本即實際成本入賬,並以此作為分攤和轉作費用成本的依據。當物價變動時,除國家另有規定外,不得調整其賬面價值。按實際成本計價,能防止隨意性,使會計信息真實可靠,便於了解和比較。成本原則要求資產按照購入成本(原始成本)入賬,並在持有資產過程中不反映資產價值的變動。資產按照歷史成本計價,費用則是已經耗費的歷史成本。歷史成本計量是傳統會計計量的核心,儘管幾個世紀以來,會計實務經歷了諸多變遷,也出現了諸如"成本與市價敦低法"、物價變動會計、現行成本計量的衝擊,但歷史成本原則在會計實務中的核心地位始終沒有改變。

成本原則成本原則的主要套用企業取得的各種財產物資應以其購進或建造時發生的原始成本即實際成本入賬,並以此作為分攤和轉作費用成本的依據。當物價變動時,除國家另有規定外,不得調整其賬面價值。按實際成本計價,能防止隨意性,使會計信息真實可靠,便於了解和比較。成本原則要求資產按照購入成本(原始成本)入賬,並在持有資產過程中不反映資產價值的變動。資產按照歷史成本計價,費用則是已經耗費的歷史成本。歷史成本計量是傳統會計計量的核心,儘管幾個世紀以來,會計實務經歷了諸多變遷,也出現了諸如"成本與市價敦低法"、物價變動會計、現行成本計量的衝擊,但歷史成本原則在會計實務中的核心地位始終沒有改變。