建築企業固定資金

正文

建築企業用於購置生產設備、施工機械、運輸設備和建造房屋等固定資產的資金,是企業經營資金的組成部分。固定資金的實物形態是固定資產。固定資產的價值隨著使用過程中的消耗,逐漸轉入產品成本中。這部分價值在產品點交或銷售以後逐步取得補償,構成折舊基金,用於固定資產更新。隨著生產的不斷進行,固定資產的價值不斷轉移,直到報廢時,固定資產才完成一次周轉。

固定資金的來源 中國全民所有制建築企業的固定資金來源於國家預算拔款、企業自籌資金和銀行貸款。長期以來,國家撥款是企業固定資金的主要來源。隨著國家經濟體制的改革,已將基本建設撥款改為銀行貸款;同時,企業擴大經營管理自主權後,從納稅後的利潤中提取的生產發展基金日益增多,因此銀行貸款和企業自籌資金的來源比重將不斷增大。1984年末,中國全民所有制建築企業的固定資金淨值225.6億元。

固定資金管理 內容包括:①劃清固定資產的範圍和統一固定資產分類目錄。按中國現行規定,使用年限在一年以上,單項價值在規定限額(分別為800元、500元或200元)以上的勞動資料和其他物質資料,屬固定資產。②根據企業的施工任務和發展遠景,正確核定固定資產需要量。③嚴格執行固定資產驗收、保管、調撥和報廢的手續。④搞好固定資產的維護和修理,以保證固定資產經常處於良好的工作狀態。⑤及時處理固定資產的建帳、登記、清查和盤點,以正確反映固定資產的增減變化,監督和保證固定資產的完整性。

固定資產折舊和大修理 按期和正確地計提固定資產折舊,建立固定資產折舊基金,用於重新購置固定資產和技術改造,並按國家規定進行分配和使用,以補償固定資產的價值損耗。根據固定資產原值及其使用年限和其他因素,平均計算其轉移價值量。按中國現行規定,建築企業固定資產年基本折舊率平均為 5%左右。大修理基金按固定資產使用年限和在修理期間的大修理費用總額平均計提。

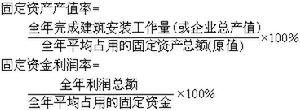

固定資金利用的考核 為了促進企業合理使用固定資金,應對固定資金的利用效果進行考核和監督。考核的綜合指標有:固定資產產值率和固定資金利潤率。計算公式如下: