序言

小企業擔保基金基金經理指南

小企業擔保基金基金經理指南擔保基金的成功與否在很大程度上取決於產品設計,即如何建立獎懲機制和如何管理基金。其中,建立風險分擔機制、擔保標準、人事及內部報告和控制系統尤為關鍵。

另一個重要條件是,擔保基金的專業人士顯然與他們的客戶,也就是企業主們保持密切的聯繫。這會讓銀行有信心認為採用擔保基金確實可以更加了解企業客戶並能夠對有關風險做出合理評估。在具體的個案中,財務狀況往往決定了擔保基金的特徵。

並非世界上所有的擔保基金都實現了它們的目標。有些失敗歸咎於政治干預,擔保基金經理無法堅持穩健的財務原則。另一些失敗則是由於為了獲得更多的銀行貸款,而根據不切實際的期望設計擔保計畫,而擔保基金無法將不良投資轉變為可行性技資。

國際勞工組織(ILO)相信,信用擔保基金能夠重新引導投資轉向那些在創造就業和經濟成長方面起到重要作用的行業,即中、小型企業。在很多國家,正確設計和管理的擔保基金確實促進了小企業的發展。

1992年以來,國際勞工組織社會金融項目為全世界的信用擔保基金提供了培訓和技術支持。2000年,社會金融部出版了首版《小型和微型企業擔保基金操作指南》。該書現已銷售了近1000冊並被翻譯成法文、西班牙文、中文和俄文等多種語言。

編輯推薦

《小企業擔保基金基金經理指南》是由LindaDeelen所編著的,其中會給你不少的經驗和提示。

目錄

第1章 導論

1.1 小企業:經濟成長的發動機

1.2 小企業的類型

1.3 擔保基金的功能

1.4 歷史回顧

1.5 信用擔保基金的合理性

第2章 信用擔保的作用

2.1 何時需要信用擔保

2.2 銀行擔保業務的原則和理論

2.3 有效擔保物的特徵

2.4 成功擔保計畫的條件

2.5 大項目中的擔保計畫

第3章 擔保基金模式

3.1 擔保基金的類型

3.2 基金化模式與非基金化模式

3.3 個案擔保模式與組合擔保模式

3.4 企業導向模式與機構導向模式

3.5 事先擔保模式和事後擔保模式

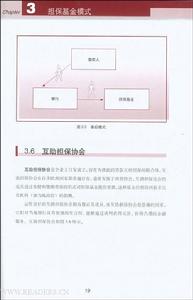

3.6互助擔保協會

第4章 擔保對象的資格

4.1 擔保基金的設計對象

4.2 小企業的擔保標準

4.3 非政府組織和微型金融機構的擔保標準

第5章 風險分擔

5.1 採取風險分擔的原因

5.2 借款人所能提供的擔保物

5.3 清算擔保物

5.4 風險分擔和擔保發放機制

5.5 風險承擔次序

5.6 擔保的規模

5.7 擔保的估價

第6章 確定擔保基金的規模

6.1 決定擔保基金規模的因素

6.2 擔保需求

6.3 擔保基金的類型和規模

6.4 可能的資金來源

6.5 槓桿作用

6.6 什麼是理想的擔保基金槓桿係數

第7章 操作程式和步驟

7.1 申請程式

7.2 評估程式

7.3 擔保的發放

7.4 貸款跟蹤

7.5 賠付

7.6 賠付的確認

7.7 賠付款的支付

7.8 損失的追償

第8章 關係管理和行銷

8.1 核心股東關係管理

8.2 與合作銀行建立關係

8.3 部門經理和操作人員的培訓

8.4 監控合作銀行的績效表現

8.5 與出資人的關係

8.6 向小企業行銷擔保基金

8.7 道德風險:判斷失誤的風險

第9章 組織、管理和人事

9.1 經營宗旨、遠景和目標

9.2 企業文化

9.3 基金治理

9.4 專業人員的職責和崗位

9.5 員工能力和培訓

第10章 定價和財務可持續性

10.1 成本回收

10.2 資金成本

10.3 擔保業務的損失

10.4 經營成本

10.5 保費和管理費用

10.6 技資收益

10.7 擔保基金一定要具有財務可持續性嗎

10.8 為什麼財務可持續性很少能夠達到

10.9 改善可持續性的方法

第11章 會計和財務報表

11.1 財務報告的目標

11.2 流動性預測

11.3 擔保業務報告

11.4 損益表

11.5 資產負債表

11.6 發放擔保的記錄

11.7 準備金

11.8 對基金的捐贈

11.9 補貼

11.10 留存收益

11.11 信息管理系統

第12章 績效監控

12.1 為什麼需要績效指標

12.2 財務績效指標

12.3 風險組合

12.4 社會一經濟效益監控

12.5 增加量和畢業

附屬檔案

附屬檔案1 個案擔保契約常用條款

附屬檔案2 組合擔保契約常用條款

序言 術語表

參考書目和資料

索引

目錄(表)

表1.1 微型、小型、中型企業分類

表1.2 不同類型的企業主對金融服務的需求

表1.3 金融服務提供者的類型和它們的目標客戶群

表1.4 有關擔保基金模式的歷史概況

表3.1 擔保基金的類型

表3.2 個案擔保和組合擔保模式的優

表4.1 擔保標準的實例

表5.1 擔保物估價標準

表5.2 計算擔保額

表6.1 影響基金種類和規模的因素

表6.2 資金來源

表7.1 支付形式

表9.1 員工的職能和必需的技能

表10.1 資金成本計算實例

表10.2 經營成本舉例

表10.3 保費的計算

表10.4 保費的結構

表11.1 管理用財務報表

表11.2 擔保貸款業務報告

表11.3 追償收入報告

表12.1 財務績效指標

目錄(圖)

圖2.1 企業在生命周期中的財務結構

圖3.1 個案擔保模式

圖3.2 組合擔保模式

圖3.3 機構化擔保模式

圖3.4 事先模式

圖3.5 事後模式

圖3.6 互助擔保協會

圖5.1 風險承擔次序

圖6.1 槓桿作用

圖7.1 個案擔保模式操作流程

圖7.2 組合擔保模式操作流程

圖7.3 貸款跟蹤操作流程

圖7.4 法律行動流程

圖7.5 借款人提出索賠的最長期限

圖9.1 董事會和經理的任命

圖12.1 與首次未還款後天數相對應的索賠可能性

序言

小企業擔保基金可以讓小企業主更容易利用銀行融資。很多可行的項目因為沒有擔保物或者擔保物不足而無法獲得資金支持,結果是沒有投資活動發生,也創造不了就業機會。這種情況下擔保基金就可以發揮作用。擔保基金提供風險分擔的機制,設法激勵金融機構開拓新的市場空間。

擔保基金的成功與否在很大程度上取決於產品設計,即如何建立獎懲機制和如何管理基金。其中,建立風險分擔機制、擔保標準、人事及內部報告和控制系統尤為關鍵。

另一個重要條件是,擔保基金的專業人士顯然與他們的客戶,也就是企業主們保持密切的聯繫。這會讓銀行有信心認為採用擔保基金確實可以更加了解企業客戶並能夠對有關風險做出合理評估。在具體的個案中,財務狀況往往決定了擔保基金的特徵。

並非世界上所有的擔保基金都實現了它們的目標。有些失敗歸咎於政治干預,擔保基金經理無法堅持穩健的財務原則。另一些失敗則是由於為了獲得更多的銀行貸款,而根據不切實際的期望設計擔保計畫,而擔保基金無法將不良投資轉變為可行性技資。

國際勞工組織(ILO)相信,信用擔保基金能夠重新引導投資轉向那些在創造就業和經濟成長方面起到重要作用的行業,即中、小型企業。在很多國家,正確設計和管理的擔保基金確實促進了小企業的發展。

1992年以來,國際勞工組織社會金融項目為全世界的信用擔保基金提供了培訓和技術支持。2000年,社會金融部出版了首版《小型和微型企業擔保基金操作指南》。該書現已銷售了近1000冊並被翻譯成法文、西班牙文、中文和俄文等多種語言。

書摘

第1章 導論

1.1 小企業:經濟成長的發動機

所有獲得成功的企業都是由富有商業創意的企業家從小企業發展而來。一些今天創辦的小企業在未來10年內有望成為社會經濟成長的支柱。小企業是經濟復興和創新的發動機,是懷有雄心壯志的人們聚集在一起發揮自己才幹和創造力的地方。各種經濟和各個時代都需要企業家們貢獻他們的財力、才能和精力以實現自己的商業計畫。

小企業也是創造就業和減少貧困的重要力量。小企業所帶來的工作崗位在開發中國家的就業中占有重要比重。實際上,對世界上許多人來說,為小企業工作是他們有可能達到最低生活標準的唯一選擇。在轉型經濟中(以前的國營經濟轉變為市場經濟),小企業有能力吸納至少一部分由於公共部門改革造成的失業勞動力。

但是,小企業需要有利的商業環境以充分利用擺在它們面前的機遇。有利的環境意味著自由的市場、有利的財政和監管環境。所有的小企業主都需要獲得資金來開創和擴展他們的事業,而一種簡便的融資方法就是提供信用擔保。