定期死亡保險

定期死亡保險定期死亡保險又叫定期壽險(Term Insurance),指保險人在保險期內死亡,才可以得到保險金。若保險期滿後被保險人仍然生存,保險公司不承擔給付責任,也即得不到賠款。定期死亡保險只有保險功能,沒有儲蓄功能,其保費是人壽保險中最便宜的。這種保險適合收入較低而急需較高保險金額的人購買,通常作為終生壽險或兩全保險的補充,可以用作貸款的擔保手段。

主要特點

定期死亡保險

定期死亡保險第一,保險期限一定,其保險期限可以為5年、10年、15年或20年、25年不等。有的以達到特定年齡(如65歲、 70歲)為保險期滿,也有應保戶要求而提供的短於一年的定期保險。因此,如果被保險人16歲投保,其保險期限可以有多種選擇,最長可達到54年;

第二,保費不退還。如果保險期滿,被保險人仍生存,保險人不承擔給付責任,同時不退還投保人已繳納的保險費和現金價值。因為生存者在保險期內所交的保險費及保險費所產生的投資收入已作為死亡保險金的一部分,由保險公司支付給了死亡者的受益人;

第三,定期壽險的保費低廉。在相同保險金額、相同投保條件下,其保險費低於任何一種人壽保險。這是定期人壽險的最大優點。這是因為死亡保險提供的完全是危險保障,一年定期保險的純保費就是根據被保險人死亡機率計算而來的危險保險費,沒有儲蓄的性質。

定期保險的保險人承擔死亡風險責任的時間有確定的期限,並不超過被保險人年滿65歲,所以即便是保險期間內採用“均衡保費”的方法,其計收的保險費也低於其他任何一種人壽保險,而保險金額並不因此而壓低。如被保險人生存,則其繳納的保費及其利息成為死亡者的保險金的一部分。因此,定期死亡保險成為在其他條件相同時保費最低的險種;

第四,定期保險的低價和高保障,使得被保險人的逆選擇增加,也易誘發道德危險。因此,需要嚴格控制;

第五,定期保險的保險期限和保險金額可以考慮投保人的經濟狀況進行變更,以靈活地滿足不同需要;

第六,投保人的逆選擇傾向與保險人的風險選擇並存。

投保定期保險可以較少的支出獲取較大的保障,所以極容易產生逆選擇,表現為人們在感到或已經存在著身體不適感有某種極度危險存在時,往往會投保較大金額的定期保險;而在自我感覺身體健康、狀態良好的時候,往往退保或不再續保。

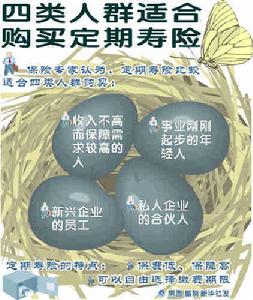

適用對象

1、年紀較輕的被保險人:處於孕育期的學生;處於建設期,剛進入社會或剛結婚的年輕人。

2、收入有限但生計責任較重大的被保險人:正在建設期或成熟期的收入較不寬裕、但照顧家庭及子女的責任較重的被保險人。

3、暫時需要有死亡保障的被保險人:正在償還貸款或債務的被保險人;因為失業或其他原因,繳付保費能力暫時發生困難的被保險人。

種類

定期死亡保險

定期死亡保險定額定期壽險。顧名思義,這一險種在整個保險有效期限內保險金額都固定不變。這是最普通也是傳統的定期壽險產品。

減額定期壽險。相對與定額定期壽險來說,該險種的保險金額在有效期內是不斷遞減的定期壽險。常見的有抵押貸款償還保險、信用人壽保險和家庭收入保險。前兩者都是為債權人的利益提供違約風險保障,而且保額都是隨著債務的減少而降低的。家庭收入保險是當被保險人在保險期限內死亡後,保險人對其家庭一般消費以及子女教育費用提供的一種經濟保障。

增額定期壽險。增額定期壽險的保險金額會在初始保額的基礎上按約定的金額或比例逐期遞增。例如,某60歲滿期遞增定期壽險的初始保額為10萬元,以後保額逐年遞增5%,或者按照生活費用的增長來調整保額的遞增速度。其保險費也會隨著保額的增加而增加。與定額定期壽險產品相比,投保人購買增額定期壽險,可以將通貨膨脹而導致的購買力下降風險轉移給保險人。

重要條款

隨著保險需求和經濟收入狀況的改變,只提供基本風險保障的定期壽險可能無法滿足投保人更高的保障需求。一般而言,針對投保人的這種顧慮,保險公司在定期壽險中還設計出兩個重要條款,即可續保條款和可轉換條款。

可續保條款——允許投保人按約定的保險費率在定期壽險期滿時續保一個定期壽險。換言之,被保險人不必進行體檢或向保險公司提供關於最近健康狀況的證明材料。如果投保人要求續保,則不論被保險人健康狀況如何,保險公司都必須給以續保。多數可續保定期壽險保單規定,投保人可以續保一個期限、保額與原保單相同的定期壽險。

可轉換條款——允許投保人在保險期限內將定期壽險轉換為終身壽險。也就是說,即使被保險人的健康狀況已嚴重惡化,成為不可保風險,保險公司也不能拒絕投保人的轉換要求。轉換後終身壽險的保費只能按事先約定的保險費率收取,不能根據特定被保險人的死亡風險而提高保費。當投保人將可轉換定期壽險轉換成終身壽險時,保險公司通常會簽發一個新的保單,並通常根據轉換時被保險人的年齡計算保險費率。