定義

外購動力費用分配表,是用來記錄多種產品之間分配共耗外購動力費用的分配標準、分配率及分配金額的原始憑證。

性質

外購動力費用分配表屬於自製原始憑證。

基本內容與格式

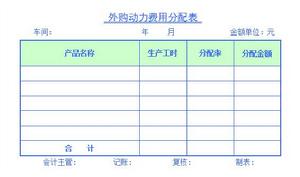

外購動力費用分配表中除包括原始憑證的一般內容外,還包括分配標準、分配率及分配金額。其格式如下。

外購動力費用分配表

外購動力費用分配表套用

套用格式如下。

外購動力費用分配表

外購動力費用分配表

外購動力費用分配表,是用來記錄多種產品之間分配共耗外購動力費用的分配標準、分配率及分配金額的原始憑證。

外購動力費用分配表,是用來記錄多種產品之間分配共耗外購動力費用的分配標準、分配率及分配金額的原始憑證。

外購動力費用分配表屬於自製原始憑證。

外購動力費用分配表中除包括原始憑證的一般內容外,還包括分配標準、分配率及分配金額。其格式如下。

外購動力費用分配表套用格式如下。

外購動力費用分配表動力費用分配表是對外購動力費用按用途進行分配的一種要素費用分配表。外購動力總分類核算和明細分類核算的依據。一般根據各車間、部門的耗用記錄,按用途分類匯總...

外購動力費用是指企業在生產經營、管理過程中耗用的從外部購進的各種動力,本企業自產的動力不包括在內。

核算方法 費用種類動力費用是企業在生產經營過程中消耗電力、熱力等而形成的費用; 企業消耗的動力可以通過外購取得,也可以通過輔助生產車間提供。

歸集 核算生產費用是一定時期內生產經營活動所耗費的物化勞動和活勞動的總和。計算生產費用,考核生產費用計畫執行情況,分析各項費用要素的比重的變化,有利於尋找降低成本...

專業定義 構成分類 主要作用 分配關係美國著名會計學家查爾斯·T·霍恩格倫認為,成本分配是“把一項成本或者一組成本分配和再分配給一個或幾個成本目標”。 進行成本分配,主要是基於企事業單位的經...

英文表達 成本分配介紹 範圍 原則 基本步驟費用(expense),是企業在日常活動中發生的會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出。一定會計期間會計主體經濟利益的減少,是...

法律定義 確認條件 特徵 相關性綜合費用是指由2種或2種以上具有不同經濟性質的費用要素所構成的費用。費用按照經濟性質分類,有外購材料、外購燃料、外購動力、工資、提取的職工福利費、折舊費...

要素費用是按照生產費用要素歸類反映的生產費用。工業企業通過編制生產費用計畫,確定各項要素費用的計畫數;通過編制生產費用表反映各項要素費用的實際數。根據各...

組成 與成本項目不同 分配的一般原則間接費用是“直接費用”的對稱。是指製造企業各生產單位(分廠、車間)為組織和管理生產所發生的各種費用,包括生產單位管理人員的工資和福利費、辦公費、水電費、...

英文釋義 間接費用分攤 損失性費用 輔助生產費用 製造費用