分類

根據Wm《補貼與反補貼協定》的規定,將補貼分為三種基本類型:禁止性補貼、可訴補貼和不可訴補貼。

特點及措施

補貼制度的不斷變化改進

補貼制度的不斷變化改進這種補貼存在著被起訴或被徵收反補貼稅的可能性,但必須滿足一定條件,即給其他WM成員國的經濟貿易利益造成有害影響。

依《補貼與反補貼協定》規定,有害影響是指:

(1)損害另一成員國的國內產業;

(2)使另一成員國依據1994《關貿總協定》獲得的利益喪失或減損;

(3)嚴重歧視另一成員國利益。可訴補貼主要是生產補貼和其他國內補貼。

對禁止性補貼和可訴補貼採取的措施包括兩種:

一是向世貿組織申訴,通過世貿組織爭端解決機構的授權採取反補貼措施;

二是根據國內反補貼法令通過調查徵收反補貼稅。但是對於可訴補貼,調查國還需證明補貼給其國內經濟造成了有害影響。

另外,可訴補貼的認定標準較禁止性補貼也更為靈活。因為《補貼與反補貼協定》附屬檔案一對禁止性補貼已作了詳盡列舉,但並末列舉可訴補貼的種類,因此調查機關在認定被訴國給予的補貼是否具有上述有害影響時就有了很大的自由裁量權。

可訴基礎

可投訴的基礎是對其他國家的利益造成了嚴重損害。當受補貼的產品取代了申訴方對補貼國或第三國的出口時,就可付諸訴訟行為。下面描述了協定規定的用以判定一國的補貼是否對其他成員的利益造成嚴重損害的標準。

可投訴的另一基礎是重要損害。依此條件,進口國可以對國內工業造成損害的受補貼的進口產品徵收反補貼稅。

抵消或者減少關貿總協定所帶來好處的補貼也是可投訴補貼,當一個出口國發現,本國產業在進口國受益於補貼的產業,其市場份額大幅度減少,自己在貿易談判中通過關稅讓步贏得的、進口國以關稅約束形式作出的讓步所帶來的好處減少時,就會認為關貿總協定所帶來好處被貼抵消或減少。

取消條件

雪災的補貼

雪災的補貼可訴補貼並不一定意味著必須取消,一般來說只有同時具備下列三種條件,該種可訴補貼才需要被取消:

第一,該種補貼必須要具有專向性。《補貼與反補貼措施協定》規定了企業專向性(一國政府挑選一個或幾個特定公司進行補貼)產業專向性(一國政府針對某一個或幾個特定產業部門進行補貼)和地區專向性(一國政府對其領土內特定地區的生產進行補貼)三種專向性標準。由此看來,中國現行的各種稅收優惠政策大多具有專向性,有可能構成可訴補貼。

第二,該種補貼必須被某個成員國起訴。

第三,該補貼必須被證明對成員國造成了實質損害或實質損害威脅。

補貼的特徵

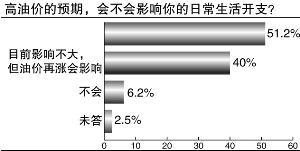

油價補貼統計對生活的影響

油價補貼統計對生活的影響其特徵如下:

1)補貼是一種政府行為:此處的政府行為是廣義概念,不僅包括中央和地方政府的補貼行為,而且還包括政府干預的私人機構的補貼行為。

2)補貼是一種財政行為:即政府公共帳戶存在開支。

3)補貼必須授予被補貼方某種利益:一般認為這種利益是受補貼方從某項政府補貼計畫中取得了某些它在市場中不能取得的價值。

4)補貼應具有專向性:專向性補貼是指政府有選擇或有差別地向某些企業提供的補貼。

關於不可訴補貼

食品行業存在各種補貼

食品行業存在各種補貼不可訴補貼包括兩種:

a、不具有專向性的補貼,即那些具有普遍性的補貼,這種補貼不會引起基於世界貿易組織相關規定而引起的任何反補貼措施;

b、政府對科研、落後地區以及環保的補貼,即使具有專向性,也屬於不可訴的補貼,但必須具備反補貼協定規定的條件,具體包括:

(1)基礎研究和競爭前開發活動補貼。該類補貼不能超出項目成本的指定比例,且只能用於某些開支。具體說,高等院校、科研機構在契約基礎上進行研究的補貼,該補貼不超過工業研究費用的75%,或競爭前開發活動費用的50%,並且該補貼僅限於人員開支、儀器設備、土地或建築、諮詢服務以及研究活動直接產生的其他費用等。

(2)落後地區援助。根據地區發展總體規劃,對處於落後地區的非用於特定企業或產業的補貼被視為是不可訴補貼,且該補貼需滿足下列條件:第一,清楚表明地理區域以及經濟與行政區劃;第二,該地區的人均國民生產總值低於該成員方境內人均國民生產總值的85%,失業率高出該成員方境內失業率的115%。

(3)改造現有設施適應新的環境要求的援助。為適應新的環保要求扶持改進企業現有設備而提供的補貼,這種補貼應是一次性的,並且不得高於採用環保要求所需費用的20%。

差別待遇

對開發中國家的差別待遇:

經濟與開發中國家的待遇差別

經濟與開發中國家的待遇差別(1)進口替代補貼待遇。目前聯合國確定的最不已開發國家和人均GNP低於1000美元的開發中國家不必取消禁止性出口補貼,其他開發中國家則應在1994《關貿總協定》生效後8年內(可申請延長)逐步取消此類補貼。

(2)出口補貼待遇。最不已開發國家和人均GNP低於1000美元的開發中國家可長期保留出口補貼,除非:人均GNP達到和超過1000美元,不得再保留出口補貼;或某產品出口連續2年達到和超過該產品世界貿易額的3.25%,則該成員國必須在8年內(其他開發中國家必須在2年內)取消對這一產品的任何補貼。

《WTO補貼與反補貼則》

可訴補貼

可訴補貼首先,從企業層面上,企業可以在短期內實施交叉補貼戰略,在長期中加強研發投入,並配合產業組織和政府相關部門加強反補貼監督,實施反補貼應訴;

其次,從政府層面上,建議政府實施非專向性的補貼措施和效果等同於補貼的出口促進措施,建立生產、出口金融、技術、建議充分利用ASCM的特殊規定對部分重點發展的行業和地區給予大力扶持,如對西部地區的補貼與指導;

最後,從商業技術角度,建議加強對新經濟時代新貿易手段-電子商務的補貼。

《WTO補貼與反補貼則》 ISBN:7-218-03797-6 分類號:F744/27

財政補貼政策改革取向

補貼與反補貼措施協定研究

補貼與反補貼措施協定研究(1)取代或阻礙另一成員方的產品進口;

(2)取代或阻礙另一成員方對第三成員方的出口;

(3)補貼的後果造成大幅度削價、壓價或銷售量減少;

(4)實施補貼後的商品在國際市場上的份額增加。

協定為補貼調查當局制定了詳細的可供遵循的調查和計算反補貼稅的規則和程式。適用於徵收反補貼稅的規則與適用於反傾銷稅的規則相似,並且在大多數國家內調查徵收反補貼稅和反傾銷稅為同一機構。