簡介

《再就業優惠證》是失業人員按城市有關規定享受就業再就業優惠政策的憑證,由市社會保障和就業工作領導小組監製,街道社保所統一辦理,免費發放。《再就業優惠證》限在市行政區域內使用。《再就業優惠證》採用實名制,限持證者本人使用。從事個體經營的由本人保管;被用人單位錄用的,享受扶持政策期間,由用人單位保管。除國家限制的行業外,持《再就業優惠證》失業人員從事個體經營,可以免收行政事業性收費、稅收減免、享受小額擔保貸款、社會保險補貼等優惠政策。被用人單位招用的,符合條件的,用人單位可以享受社會保險補貼、崗位補貼、稅收減免等優惠政策。

發放對象

對有勞動能力和就業願望的下列五類人員(以下簡稱下崗失業人員),可以發放《再就業優惠證》:

1、國有企業下崗失業人員。即協定期滿出中心,但未與原企業解除勞動關係,仍未再就業的國有企業下崗職工;參加了失業保險但因單位等原因無法享受失業保險待遇的原國有企業的失業人員;領取失業保險金期間或領取失業保險金期滿、尚未再就業的原國有企業的失業人員。

2、國有企業關閉破產需要安置的人員。即已按全國企業兼併破產計畫關閉破產的企業中,領取一次性安置費且仍未再就業的人員。

3、正在享受城市居民最低生活保障且失業1年以上的城鎮其他登記失業人員。

4、城鎮大集體企業下崗失業人員。城鎮大集體企業指縣及縣以上人民政府及其所屬部門批准成立的城鎮集體企業。城鎮大集體下崗失業人員是指未與企業解除勞動關係、且仍未再就業的下崗人員;參加了失業保險但因單位等原因無法享受失業保險待遇的原城鎮大集體企業的失業人員;領取失業保險金期間或領取失業保險金期滿、尚未再就業的原城鎮大集體企業的失業人員。

5、“零就業”家庭成員。 指城鎮家庭戶籍中,在法定勞動年齡內,具有勞動能力和就業願望且無一人就業的城鎮家庭成員(《再就業優惠證》限發一人)。下崗失業人員憑《再就業優惠證》,在行政轄區範圍內按照相關檔案規定享受相應的再就業扶持政策。

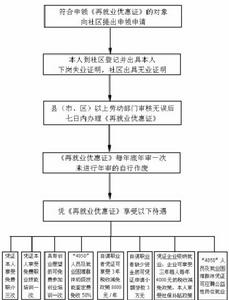

發放程式

《再就業優惠證》申領程式

《再就業優惠證》申領程式1、本人申請。上述第一類人員,屬下崗職工的憑企業出具的下崗職工相關證明,屬原國有企業失業人員的憑《城鎮勞動者失業證》,第二類人員憑破產企業發放一次性安置費的證明,第三類人員憑享受城市居民最低生活保障待遇的有關證明和《城鎮勞動者失業證》,第四類人員,屬城鎮大集體企業下崗職工的憑企業出具的下崗職工相關證明,屬原城鎮大集體企業失業人員的憑《江西省城鎮勞動者失業證》,第五類人員憑街道勞動保障事務所出具的“零就業”家庭證明,以上第一、第二、第三、第四類人員向企業或原企業所在地街道(鎮)勞動保障事務所提出申請(《再就業優惠證》限發一人),未設立街道勞動保障事務所和社區居委會的獨立工礦區,經由同級勞動保障部門委託,其下崗失業人員可通過企業向縣以上勞動保障部門提出申請。

2、張榜公布。接受申請的街道(鎮)勞動保障事務所要認真核實情況,並在7個工作日內將符合條件的人員名單向申請對象所在社區或企業張榜公布7天。

3、勞動保障行政部門核定。街道(鎮)勞動保障事務所憑公布的符合條件人員名單和個人申請材料,填寫《江西省下崗失業人員再就業優惠證申請表》,向縣級以上勞動保障行政部門申請核定。接受申請的勞動保障行政部門在接到申請後,向同級工商行政部門了解申請人從事個體私營經濟歷史情況,在7個工作日內,必須給符合條件的人員發放《再就業優惠證》,對不符合發放條件的人員,要說明原因。

管理

1、《再就業優惠證》採用實名制,限持證人本人使用,對距法定退休年齡不足3年的下崗失業人員,其《再就業優惠證》上要標註有效期限。對已辦理退休手續的,《再就業優惠證》自行作廢,並由發放部門負責收回。

2、《再就業優惠證》根據《意見》規定的再就業扶持政策內容,由省勞動和社會保障廳統一印製,並加蓋發證單位的公章。

3、《再就業優惠證》持有人已享受到相關再就業扶持政策的,審批相關優惠政策的主管部門,要及時在《再就業優惠證》上進行標註。

4、《再就業優惠證》實行統一編號,一律免費發放,每年由發證機關年檢一次,未進行年檢的自動作廢。

5、下崗失業人員從事個體經營的,《再就業優惠證》由本人保管;被用人單位錄用享受扶持政策的,《再就業優惠證》由用人單位保管。

6、《再就業優惠證》的工本費從就業補助資金中列支。

優惠政策

鼓勵下崗失業人員自謀職業優惠政策

《再就業優惠證》的辦理

《再就業優惠證》的辦理下崗失業人員從事個體經營(國家限制的行業除外)的,自領取稅務登記證之日起,3年內免徵營業稅、城市維護建設稅、教育費附加和個人所得稅,並免收管理類、登記類和證照類的各項行政事業性收費。

各類中介機構對下崗失業人員從事個體經營涉及的各種服務性收費,按最低標準收取。

下崗失業人員承包開發荒山、荒沙、荒水、荒地、荒灘,從事養殖業、種植業的,從受益年度起3年免徵農業特產稅。

鼓勵企業吸納下崗失業人員方面政策

除國家限制的行業外,新辦服務型、商貿企業當年新招用下崗失業人員達到職工總數30%(含30%)以上,並簽訂1年以上勞動契約的,經勞動部門認定,稅務機關審核,免徵新辦服務型企業應繳納的營業稅、城市維護建設稅、教育費附加和企業所得稅。當年新招用下崗失業人員不足職工總數的30%的,按計算的減征比例減征企業所得稅。

現有服務型、商貿企業新增崗位,當年招用下崗失業人員達到職工總數30%以上,並簽訂1年以上勞動契約的,對年度應繳的企業所得稅額減征30%。

國有大中型企業通過主輔分離和輔業轉制,分流安置本企業富餘人員興辦的經濟實體,符合4個條件的,3年內免徵企業所得稅。一是利用原國有企業的非主業資產、閒置資產或關閉破產企業的有效資產;二是獨立核算、產權清晰並逐步實現了產權主體多元化;三是吸納原企業富餘人員達到30%以上;四是與安置的職工變更或簽訂新的勞動契約。

服務、商貿企業吸納下崗失業人員方面政策

新辦服務型、商貿企業當年招用下崗失業人員並與簽訂了1年以上期限勞動契約的;現有服務型、商貿企業,其新增加的崗位,當年招用下崗失業人員達到職工總數的30%(含30%)以上,並簽訂了1年以上期限勞動契約的,可向同級勞動就業服務機構申請,企業申請認定需報送下列資料:

社保補貼政策

1、對各類服務型企業新增崗位新招用國有企業下崗失業人員,並與其簽訂3年以上勞動契約的,用再就業資金按招用人數提供為期3年的社會保險補貼。

2、在社區開發的公益性崗位安排原國有企業大齡(男50歲以上,女40歲以上)就業困難對象的,從再就業資金中給予社會保險補貼。

小額擔保貸款政策

1、小額擔保貸款的對象和條件,凡年齡在60歲以內,身體健康,誠實信用,具備一定勞動技能的下崗失業人員,自謀職業、自主創業或合夥經營與組織起來就業的,其自籌資金不足部分,在貸款擔保機構承諾擔保的前提下,可以持《再就業優惠證》向商業銀行或其分支機構申請小額擔保貸款。

2、小額擔保貸款的額度與利率,小額擔保貸款金額一般為2萬元左右,貸款期限最長不超過2年,到期確需延長的,可申請展期一次;貸款利息按人民銀行公布的貸款利率確定,對從事微利項目的,由中央財政據實全額貼息,展期不貼息。

3、小額擔保貸款微利項目:是指由下崗失業人員在社區、街道、工礦區等從事的商業、餐飲和修理等個體經營項目,具體包括:家庭手工業、修理修配、圖書借閱、旅店服務、餐飲服務、洗染縫補、複印打字、理髮、小飯桌、小賣部、搬家、鐘點服務、家庭清潔衛生服務、初級衛生保健服務、養老服務、病人看護、幼兒和學生接送服務。

現象問題

利用政策牟私利

下崗職工取得《再就業優惠證》

下崗職工取得《再就業優惠證》下崗工人再就業時,國家給予免稅、免費的一系列優惠政策,本來是對弱勢群體的關心,可有的人卻利用優惠政策的空子,以逃避稅、費,致國家利益受損。2009年10月,安慶市太湖縣公安局經偵大隊在整治發票犯罪專項行動中,成功破獲兩起冒用“再就業優惠證”領取發票的犯罪案件。

章某是太湖縣晉熙鎮人。2008年5月,章某冒用兩名下崗職工的“再就業優惠證”辦理了稅務登記,取得了國家政策性稅收減免優惠。2008年5月至2009年9月,章某以被冒用人名義,按月領購安徽省安慶市服務業定額發票,累計票面金額約40萬元,後以低於法定稅率的價格賣給城鄉個體戶,從中牟利。2007年3月以來,太湖縣晉熙鎮居民凌某低價進購安徽省安慶市服務業定額發票十餘本,向該鎮個體戶出售牟利。

優惠證成賺錢工具

辦案民警通過調查掌握的情況看,一些經營戶雇傭下崗職工來經營,給其一些“借證費”、“租證費”,然後憑藉“再就業優惠證”辦理營業執照,以此達到偷逃國家稅費的目的。除此之外,有少數本不是下崗職工的人,卻通過一定的手段來騙取“再就業優惠證”,以達到偷逃有關稅費的目的。

危害:稅收、管理雙受損

“利用國家對下崗職工的優惠政策從事發票犯罪活動,危害巨大。 ”安慶市勞動就業管理局的一位工作人員表示,國家政策規定,享受下崗優惠的業主可連續三年免繳8000元稅金。這樣,犯罪分子在領購發票時基本就不需要納稅。 ” “除了國家稅收受損外,犯罪分子的行為還導致發票管理混亂。 ”一位辦案民警說,在辦案過程中,發現甲地發票流到乙地使用;有的單位非法開支無法入賬,往往購買發票充抵。

管理缺位

“再就業優惠證”為何“優惠”了不法商家?有關職能部門分析認為,資格審核難、管理缺位是造成這種現象的主要原因。根據國家有關政策,凡是國有企業的下崗職工和失業人員,國有企業關閉破產需要安置的人員,以及享受最低生活保障並且失業一年以上的城鎮其他失業人員,都可申領“再就業優惠證”。

在申領“再就業優惠證”過程中,勞動保障部門和社區居民委員會出具的相關證明,是辦理“優惠證”資格審核的主要憑證。如果下崗失業人員提出申領要求,在憑證齊全、公示無誤後,就要予以辦理,而對持證人員從事個體經營的具體背景很難掌握。

有的下崗失業人員以一定價格出租“再就業優惠證”;有的由於與經營者存在僱傭勞動關係,迫於就業壓力,與經營者串通一氣,矇騙調查人員,使工商部門很難把住營業執照審批這道關口,有效阻止“翻牌”行為。不法商家騙過勞動保障和工商部門後,到稅務機關辦理免稅手續時,因手續完備,稅務部門只能執行免稅政策,否則就是行政不作為。