認定機構

科技部、財政部、稅務總局組成全國高新技術企業認定管理工作領導小組(以下稱“領導小組”),領導小組下設辦公室(設在科技部火炬高技術產業開發中心),負責處理日常工作。

省、自治區、直轄市、計畫單列市科技行政管理部門同本級財政部門、稅務部門組成本地區高新技術企業認定管理機構(以下稱“認定機構”),認定機構下設辦公室(設在省級、計畫單列市科技行政主管部門),由科技、財政、稅務部門相關人員組成,負責處理日常工作。

領導小組和辦公室及認定機構的主要職責見《認定辦法》。

有關程式

(一)認定

1.自我評價。企業應對照《認定辦法》第十條進行自我評價。認為符合條件的在“高新技術企業認定管理工作網”進行註冊登記。

2.註冊登記。企業登錄“高新技術企業認定管理工作網”,按要求填寫《企業註冊登記表》(附1),並通過網路系統上傳至認定機構。

認定機構應及時完成企業身份確認並將用戶名和密碼告知企業。

3.準備並提交材料。企業根據獲得的用戶名和密碼進入網上認定管理系統,按要求將下列材料提交認定機構:

(1)《高新技術企業認定申請書》(附2);

(2)企業營業執照副本、稅務登記證書(複印件);

(3)經具有資質並符合本《工作指引》相關條件的中介機構鑑證的企業近三個會計年度研究開發費用(實際年限不足三年的按實際經營年限)、近一個會計年度高新技術產品(服務)收入專項審計報告;

(4)經具有資質的中介機構鑑證的企業近三個會計年度的財務報表(含資產負債表、利潤及利潤分配表、現金流量表,實際年限不足三年的按實際經營年限);

(5)技術創新活動證明材料,包括智慧財產權證書、獨占許可協定、生產批文,新產品或新技術證明(查新)材料、產品質量檢驗報告,省級(含計畫單列市)以上科技計畫立項證明,以及其他相關證明材料。

4.組織審查與認定

(1)認定機構收到企業申請材料後,按技術領域從專家庫中隨機抽取不少於5名相關專家,並將電子材料(隱去企業身份信息)通過網路工作系統分發給所選專家。

(2)認定機構收到專家的評價意見和中介機構的專項審計報告後,對申請企業提出認定意見,並確定高新技術企業認定名單。

上述工作應在收到企業申請材料後60個工作日內完成。

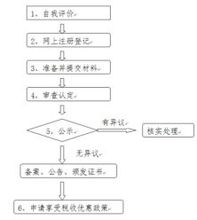

5.公示及頒發證書

經認定的高新技術企業,在“高新技術企業認定管理工作網”上公示15個工作日。公示有異議的,由認定機構對有關問題進行查實處理,屬實的應取消高新技術企業資格;公示無異議的,填寫高新技術企業認定機構審批備案匯總表,報領導小組辦公室備案後,在“高新技術企業認定管理工作網”上公告認定結果,並由認定機構頒發“高新技術企業證書”(加蓋科技、財政、稅務部門公章)。

具體認定流程如下圖所示:

高新技術企業認定流程圖

高新技術企業認定流程圖6.高新技術企業資格自頒發證書之日起生效,有效期為三年。

(二)複審

1.高新技術企業資格期滿前三個月內企業應提出複審申請(複審申請書同附2),不提出複審申請或複審不合格的,其高新技術企業資格到期自動失效。

2.高新技術企業複審須提交近三個會計年度開展研究開發等技術創新活動的報告,經具有資質並符合本《工作指引》相關條件的中介機構出具的近三個會計年度企業研究與開發費用、近一個會計年度高新技術產品(服務)收入專項審計報告。

複審時應對照《認定辦法》第十條進行審查,重點審查第(四)款。對符合條件的企業,按照第十一條(四)款進行公示與備案,並由認定機構重新頒發“高新技術企業證書”(加蓋科技、財政、稅務部門公章)。

通過複審的高新技術企業資格自頒發“高新技術企業證書”之日起有效期為三年。有效期滿後,企業再次提出認定申請的,按初次申請辦理。

(三)申請享受稅收政策

1.認定(複審)合格的高新技術企業,自認定(複審)當年起可依照《企業所得稅法》及《中華人民共和國企業所得稅法實施條例》(以下稱《實施條例》)、《中華人民共和國稅收徵收管理法》(以下稱《稅收征管法》)、《中華人民共和國稅收徵收管理法實施細則》(以下稱《實施細則》)和《認定辦法》等有關規定,申請享受稅收優惠政策。

2.未取得高新技術企業資格或不符合《企業所得稅法》及其《實施條例》、《稅收征管法》及其《實施細則》,以及《認定辦法》等有關規定條件的企業,不得享受稅收優惠。

(四)覆核

對高新技術企業資格及其相關稅收政策落實產生爭議的,凡屬於《認定辦法》第十四條、第十五條情況的企業,按《認定辦法》規定辦理;屬於對是否符合第十條(四)款產生爭議的,應組織覆核,即採用企業自認定前三個會計年度(企業實際經營不滿三年的,按實際經營時間)至爭議發生之日的研究開發費用總額與同期銷售收入總額之比是否符合《認定辦法》第十條(四)款規定,判別企業是否應繼續保留高新技術企業資格和享受稅收優惠政策。

費用歸集

測度企業研究開發費用強度是高新技術企業認定中的重要環節之一。企業須按規定如實填報研究開發活動(項目)情況表;同時企業應正確歸集研發經費,由具有資質並符合本《工作指引》相關條件的中介機構進行專項審計。

(一)研究開發活動的確認

1.研究開發活動定義

為獲得科學與技術(不包括人文、社會科學)新知識,創造性運用科學技術新知識,或實質性改進技術、產品(服務)而持續進行的具有明確目標的活動。

創造性運用科學技術新知識,或實質性改進技術、產品(服務),是指企業在技術、產品(服務)方面的創新取得了有價值的進步,對本地區(省、自治區、直轄市或計畫單列市)相關行業的技術進步具有推動作用,不包括企業從事的常規性升級或對某項科研成果直接套用等活動(如直接採用新的工藝、材料、裝置、產品、服務或知識等)。

企業按照上述定義判斷是否進行了研究開發活動(項目),並填寫附2《高新技術企業認定申請書》中的“二、企業研究開發項目情況表”。

2.判斷依據和方法

認定機構在組織專家評價過程中,可參考如下方法對企業申報的研發活動(項目)進行判斷:

(1)行業標準判斷法。若國家有關部門、全國(世界)性行業協會等具備相應資質的機構提供了測定科技“新知識”、“創造性運用科學技術新知識”或“具有實質性改進的技術、產品(服務)”等技術參數(標準),則優先按此參數(標準)來判斷企業所進行項目是否為研究開發活動。

(2)專家判斷法。如果企業所在行業中沒有發布公認的研發活動測度標準,則通過本行業專家進行判斷。判斷的原則是:獲得新知識、創造性運用新知識以及技術的實質改進應當是企業所在技術(行業)領域內可被同行業專家公認的、有價值的進步。

(3)目標或結果判定法(輔助標準)。檢查研發活動(項目)的立項及預算報告,重點了解進行研發活動的目的(創新性)、計畫投入資源(預算);研發活動是否形成了最終成果或中間性成果,如專利等智慧財產權或其他形式的科技成果。

在採用行業標準判斷法和專家判斷法不易判斷企業是否發生了研發活動時,以本方法作為輔助。

3.高技術服務業的企業研究開發活動

企業為支持其在高新技術服務業領域內開發新產品(服務)、採用新工藝等,而在自然科學和工程技術方面取得新知識或實質性改進的活動;或從事國家級科技計畫列入的服務業關鍵技術項目的開發活動。對其判斷標準與四、(一)、1及2款定義的一般性研究開發活動(項目)標準相同。

4.研究開發項目的確定

研究開發項目是指“不重複的,具有獨立時間、財務安排和人員配置的研究開發活動”。企業的研究開發費用是以各個研發項目為基本單位分別進行測度並加總計算的。

(二)研究開發費用的歸集

企業應對包括直接研究開發活動和可以計入的間接研究開發活動所發生的費用進行歸集,並填寫附2《高新技術企業認定申請書》中的“五、企業年度研究開發費用結構明細表”。

1.企業研究開發費用的核算

企業應按照下列樣表設定高新技術企業認定專用研究開發費用輔助核算賬目,提供相關憑證及明細表,並按本《工作指引》要求進行核算。

企業研究開發費用結構歸集(樣表)

註:A、B、C、D等代表企業所申報的不同研究開發項目

2.各項費用科目的歸集範圍

(1)人員人工

從事研究開發活動人員(也稱研發人員)全年工資薪金,包括基本工資、獎金、津貼、補貼、年終加薪、加班工資以及與其任職或者受僱有關的其他支出。

(2)直接投入

企業為實施研究開發項目而購買的原材料等相關支出。如:水和燃料(包括煤氣和電)使用費等;用於中間試驗和產品試製達不到固定資產標準的模具、樣品、樣機及一般測試手段購置費、試製產品的檢驗費等;用於研究開發活動的儀器設備的簡單維護費;以經營租賃方式租入的固定資產發生的租賃費等。

(3)折舊費用與長期待攤費用

包括為執行研究開發活動而購置的儀器和設備以及研究開發項目在用建築物的折舊費用,包括研發設施改建、改裝、裝修和修理過程中發生的長期待攤費用。

(4)設計費用

為新產品和新工藝的構思、開發和製造,進行工序、技術規範、操作特性方面的設計等發生的費用。

(5)裝備調試費

主要包括工裝準備過程中研究開發活動所發生的費用(如研製生產機器、模具和工具,改變生產和質量控制程式,或制定新方法及標準等)。

為大規模批量化和商業化生產所進行的常規性工裝準備和工業工程發生的費用不能計入。

(6)無形資產攤銷

因研究開發活動需要購入的專有技術(包括專利、非專利發明、許可證、專有技術、設計和計算方法等)所發生的費用攤銷。

(7)委託外部研究開發費用

是指企業委託境內其他企業、大學、研究機構、轉制院所、技術專業服務機構和境外機構進行研究開發活動所發生的費用(項目成果為企業擁有,且與企業的主要經營業務緊密相關)。委託外部研究開發費用的發生金額應按照獨立交易原則確定。

認定過程中,按照委託外部研究開發費用發生額的80%計入研發費用總額。

(8)其他費用

為研究開發活動所發生的其他費用,如辦公費、通訊費、專利申請維護費、高新科技研發保險費等。此項費用一般不得超過研究開發總費用的10%,另有規定的除外。

3.企業在中國境內發生的研究開發費用

是指企業內部研究開發活動實際支出的全部費用與委託境內的企業、大學、轉制院所、研究機構、技術專業服務機構等進行的研究開發活動所支出的費用之和,不包括委託境外機構完成的研究開發活動所發生的費用。

重要指標

(一)核心自主智慧財產權

《認定辦法》規定的核心自主智慧財產權包括:發明、實用新型、以及非簡單改變產品圖案和形狀的外觀設計(主要是指:運用科學和工程技術的方法,經過研究與開發過程得到的外觀設計)、軟體著作權、積體電路布圖設計專有權、植物新品種。

發明、實用新型、外觀設計專利可以到國家知識產權局網站查詢專利標記和專利號來檢驗專利的真實性。

對於軟體著作權,可以到國家著作權局中國著作權保護中心的網站查詢軟體著作權標記(亦稱著作權標記),表明作品受著作權保護的記號,檢驗其真偽。

本《工作指引》所稱的獨占許可是指在全球範圍內技術接受方對協定約定的智慧財產權(專利、軟體著作權、積體電路布圖設計專有權、植物新品種等)享有五年以上排他的使用權,在此期間內技術供應方和任何第三方都不得使用該項技術。

高新技術企業認定所指的核心自主智慧財產權須在中國境內註冊,或享有五年以上的全球範圍內獨占許可權利(高新技術企業的有效期應在五年以上的獨占許可期內),並在中國法律的有效保護期內。

(二)企業科技人員和研究開發人員

1.企業科技人員

是指在企業從事研發活動和其他技術活動的,累計實際工作時間在183天以上的人員。包括:直接科技人員及科技輔助人員。

2.企業研究開發人員

企業研究開發人員主要包括研究人員、技術人員和輔助人員三類。

(1)研究人員

是指企業內主要從事研究開發項目的專業人員。

(2)技術人員

具有工程技術、自然科學和生命科學中一個或一個以上領域的技術知識和經驗,在研究人員指導下參與下述工作的人員:

——關鍵資料的收集整理;

——編制電腦程式;

——進行實驗、測試和分析;

——為實驗、測試和分析準備材料和設備;

——記錄測量數據、進行計算和編製圖表;從事統計調查等。

(3)輔助人員

是指參與研究開發活動的熟練技工。

3.研究開發人數的統計

主要統計企業的全時工作人員,可以通過企業是否簽訂了勞動契約來鑑別。對於兼職或臨時聘用人員,全年須在企業累計工作183天以上。

(三)高新技術產品(服務)收入

企業通過技術創新、開展研發活動,形成符合《重點領域》要求的產品(服務)收入與技術性收入的總和。

技術性收入主要包括以下幾個部分:

1.技術轉讓收入:指企業技術創新成果通過技術貿易、技術轉讓所獲得的收入;

2. 技術承包收入:包括技術項目設計、技術工程實施所獲得的收入;

3. 技術服務收入:指企業利用自己的人力、物力和數據系統等為社會和本企業外的用戶提供技術方案、數據處理、測試分析及其他類型的服務所獲得的收入;

4. 接受委託科研收入:指企業承擔社會各方面委託研究開發、中間試驗及新產品開發所獲得的收入。

六、自主智慧財產權、研究開發組織管理水平、科技成果轉化能力、以及資產與銷售額成長性的具體評價方法

智慧財產權、科技成果轉化能力、研究開發的組織管理水平、成長性指標等四項指標,用於評價企業利用科技資源進行創新、經營創新和取得創新成果等方面的情況。該四項指標採取加權記分方式,須達到70分以上(不含70分)。

(一)指標計算與賦值說明

1.四項指標賦予不同的數值(簡稱“賦值”);企業不擁有核心自主智慧財產權的賦值為零。

2.每項指標分數比例分為六個檔次(A,B,C,D,E,F),分別是:0.80-1.0、0.60-0.79、0.40-0.59、0.20-0.39、0.01-0.19、0;

3.各項指標實際得分=本指標賦值´分數比例;

[例]某指標賦值20,指標評價檔次為“B”,分數比例評為0.7,

則:實際得分=20分×0.7=14分

4.評價指標以申報之日前3個年度的數據為準。如企業創辦期不足3年,以實際經營年限為準。

5.各項指標的選擇均為單選。

(二)各單項指標的測算依據

1.核心自主智慧財產權(30)

企業擁有的專利、軟體著作權、積體電路布圖設計專有權、植物新品種等核心自主智慧財產權的數量(不含商標)。

□A. 6項,或1項發明專利 □B. 5項 □C. 4項,

□D. 3項 □E. 1~2項 □F. 0項

[說明]

1.由專家對企業申報的核心自主智慧財產權是否符合《工作指引》要求進行評判。

2.同一智慧財產權在國內外的申請、登記只記為一項。

3.若智慧財產權的創造人與智慧財產權權屬人分離,在計算智慧財產權數量時可分別計算。

4.專利以獲得授權證書為準。

5.企業不具備核心自主智慧財產權的不能認定為高新技術企業。

2.科技成果轉化能力(30)

3年內科技成果轉化的年平均數。

□A. 4項以上 □B. 3~4項(不含3項)

□C. 2~3項(不含2項) □D. 1~2項(不含1項)

□E. 1項 □F. 0項

[說明]

1.同一科學技術成果(專利、著作權、技術使用許可證、註冊的軟體著作權、積體電路布圖設計)在國內外的申請只記為一項。

2.購入或出售技術成果以正式技術契約為準。

3.此項評價可計入技術訣竅,但價值較小的不算在內。從產品或工藝的改進表現來評價技術訣竅等的價值大小(企業可以不披露具體內容)。

4.技術成果轉化的判斷依據是:企業以技術成果形成產品、服務、樣品、樣機等。

3.研究開發的組織管理水平(20)

(1)制定了研究開發項目立項報告;(2)建立了研發投入核算體系;(3)開展了產學研合作的研發活動;(4)設有研發機構並具備相應的設施和設備;(5)建立了研發人員的績效考核獎勵制度。

□A. 5項都符合要求 □B. 4項符合要求 □C. 3項符合要求 □D. 2項符合要求 □E .1項符合要求 □F.均不符合要求

4.總資產和銷售額成長性指標(20)

此項指標是對反映企業經營績效的總資產增長率和銷售增長率的評價(各占10分),具體計算方法如下 :

總資產增長率=1/2 (第二年總資產額÷第一年總資產額+第三年總資產額÷第二年總資產額)-1。

銷售增長率=1/2 (第二年銷售額÷第一年銷售額+第三年銷售額÷第二年銷售額)-1;

用計算所得的總資產增長率和銷售增長率分別對照下表指標評價檔次(ABCDE)評出分數比例,用分數比例乘以賦值計算出每項得分,兩項得分相加計算出總資產和銷售額成長性指標實際得分。