不過, 該理論是將個體和群體合而為一的。後來,阿羅和德布魯(Arrow and Debreu)將其吸收進瓦爾拉斯均衡的框架中,成為處理不確定性決策問題的分析範式,進而構築起現代個體經濟學並由此展開的包括巨觀、

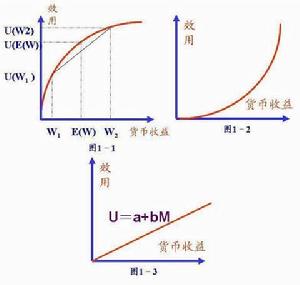

如果某個隨機變數X以機率Pi取值xi,i=1,2,…,n,而某人在確定地得到xi時的效用為u(xi),那么,該隨機變數給他的效用便是:

U(X) = E = P1u(x1) + P2u(x2) + ... + Pnu(xn)

其中,E表示關於隨機變數X的期望效用。因此U(X)稱為期望效用函式,又叫做馮·諾依曼—摩根斯坦效用函式(VNM函式)。另外,要說明的是期望效用函式失去了保序性,不具有序數性。