定義

在機器學習中, 隨機森林是一個包含多個決策樹的分類器, 並且其輸出的類別是由個別樹輸出的類別的眾數而定。 Leo Breiman和Adele Cutler發展出推論出隨機森林的算法。 而 "Random Forests" 是他們的商標。 這個術語是1995年由貝爾實驗室的Tin Kam Ho所提出的隨機決策森林(random decision forests)而來的。這個方法則是結合 Breimans 的 "Bootstrap aggregating" 想法和 Ho 的"random subspace method"以建造決策樹的集合。

學習算法

根據下列算法而建造每棵樹 :

用N來表示訓練用例(樣本)的個數,M表示特徵數目。

輸入特徵數目m,用於確定決策樹上一個節點的決策結果;其中m應遠小於M。

從N個訓練用例(樣本)中以有放回抽樣的方式,取樣N次,形成一個訓練集(即bootstrap取樣),並用未抽到的用例(樣本)作預測,評估其誤差。

對於每一個節點,隨機選擇m個特徵,決策樹上每個節點的決定都是基於這些特徵確定的。根據這m個特徵,計算其最佳的分裂方式。

每棵樹都會完整成長而不會剪枝,這有可能在建完一棵正常樹狀分類器後會被採用)。

1.用N來表示訓練用例(樣本)的個數,M表示特徵數目。

2.輸入特徵數目m,用於確定決策樹上一個節點的決策結果;其中m應遠小於M。

3.從N個訓練用例(樣本)中以有放回抽樣的方式,取樣N次,形成一個訓練集(即bootstrap取樣),並用未抽到的用例(樣本)作預測,評估其誤差。

4.對於每一個節點,隨機選擇m個特徵,決策樹上每個節點的決定都是基於這些特徵確定的。根據這m個特徵,計算其最佳的分裂方式。

5.每棵樹都會完整成長而不會剪枝,這有可能在建完一棵正常樹狀分類器後會被採用)。

優點

隨機森林的優點有 :

1)對於很多種資料,它可以產生高準確度的分類器;

2)它可以處理大量的輸入變數;

3)它可以在決定類別時,評估變數的重要性;

4)在建造森林時,它可以在內部對於一般化後的誤差產生不偏差的估計;

5)它包含一個好方法可以估計遺失的資料,並且,如果有很大一部分的資料遺失,仍可以維持準確度;

6)它提供一個實驗方法,可以去偵測variable interactions;

7)對於不平衡的分類資料集來說,它可以平衡誤差;

8)它計算各例中的親近度,對於數據挖掘、偵測離群點(outlier)和將資料視覺化非常有用;

9)使用上述。它可被延伸套用在未標記的資料上,這類資料通常是使用非監督式聚類。也可偵測偏離者和觀看資料;

10)學習過程是很快速的。

相關概念

1. 分裂:在決策樹的訓練過程中,需要一次次的將訓練數據集分裂成兩個子數據集,這個過程就叫做分裂。

2. 特徵:在分類問題中,輸入到分類器中的數據叫做特徵。以上面的股票漲跌預測問題為例,特徵就是前一天的交易量和收盤價。

3. 待選特徵:在決策樹的構建過程中,需要按照一定的次序從全部的特徵中選取特徵。待選特徵就是在目前的步驟之前還沒有被選擇的特徵的集合。例如,全部的特徵是 ABCDE,第一步的時候,待選特徵就是ABCDE,第一步選擇了C,那么第二步的時候,待選特徵就是ABDE。

4. 分裂特徵:接待選特徵的定義,每一次選取的特徵就是分裂特徵,例如,在上面的例子中,第一步的分裂特徵就是C。因為選出的這些特徵將數據集分成了一個個不相交的部分,所以叫它們分裂特徵。

決策樹構建

要說隨機森林,必須先講決策樹。決策樹是一種基本的分類器,一般是將特徵分為兩類(決策樹也可以用來回歸,不過本文中暫且不表)。構建好的決策樹呈樹形結構,可以認為是if-then規則的集合,主要優點是模型具有可讀性,分類速度快。

我們用選擇量化工具的過程形象的展示一下決策樹的構建。假設現在要選擇一個優秀的量化工具來幫助我們更好的炒股,怎么選呢?

第一步:看看工具提供的數據是不是非常全面,數據不全面就不用。

第二步:看看工具提供的API是不是好用,API不好用就不用。

第三步:看看工具的回測過程是不是靠譜,不靠譜的回測出來的策略也不敢用啊。

第四步:看看工具支不支持模擬交易,光回測只是能讓你判斷策略在歷史上有用沒有,正式運行前起碼需要一個模擬盤吧。

這樣,通過將“數據是否全面”,“API是否易用”,“回測是否靠譜”,“是否支持模擬交易”將市場上的量化工具貼上兩個標籤,“使用”和“不使用”。

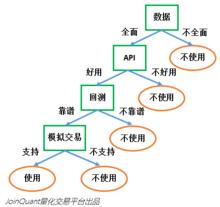

上面就是一個決策樹的構建,邏輯可以用圖1表示:

圖1.決策樹構建1

圖1.決策樹構建1在圖1中,綠顏色框中的“數據”“API”“回測”“模擬交易”就是這個決策樹中的特徵。如果特徵的順序不同,同樣的數據集構建出的決策樹也可能不同。特徵的順序分別是“數據”“API”“回測”“模擬交易”。如果我們選取特徵的順序分別是“數據”“模擬交易”“API”“回測”,那么構建的決策樹就完全不同了。

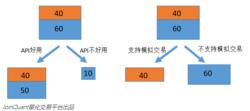

可以看到,決策樹的主要工作,就是選取特徵對數據集進行劃分,最後把數據貼上兩類不同的標籤。如何選取最好的特徵呢?還用上面選擇量化工具的例子:假設現在市場上有100個量化工具作為訓練數據集,這些量化工具已經被貼上了“可用”和“不可用”的標籤。

我們首先嘗試通過“API是否易用”將數據集分為兩類;發現有90個量化工具的API是好用的,10個量化工具的API是不好用的。而這90個量化工具中,被貼上“可以使用”標籤的占了40個,“不可以使用”標籤的占了50個,那么,通過“API是否易用”對於數據的分類效果並不是特別好。因為,給你一個新的量化工具,即使它的API是易用的,你還是不能很好貼上“使用”的標籤。

圖2.決策樹的構建2

圖2.決策樹的構建2再假設,同樣的100個量化工具,通過“是否支持模擬交易”可以將數據集分為兩類,其中一類有40個量化工具數據,這40個量化工具都支持模擬交易,都最終被貼上了“使用”的標籤,另一類有60個量化工具,都不支持模擬交易,也都最終被貼上了“不使用”的標籤。如果一個新的量化工具支持模擬交易,你就能判斷這個量化工具是可以使用。我們認為,通過“是否支持模擬交易”對於數據的分類效果就很好。

在現實套用中,數據集往往不能達到上述“是否支持模擬交易”的分類效果。所以我們用不同的準則衡量特徵的貢獻程度。主流準則的列舉3個:ID3算法(J. Ross Quinlan於1986年提出)採用信息增益最大的特徵;C4.5算法(J. Ross Quinlan於1993年提出)採用信息增益比選擇特徵;CART算法(Breiman等人於1984年提出)利用基尼指數最小化準則進行特徵選擇。

隨機森林構建

決策樹相當於一個大師,通過自己在數據集中學到的知識對於新的數據進行分類。但是俗話說得好,一個諸葛亮,玩不過三個臭皮匠。隨機森林就是希望構建多個臭皮匠,希望最終的分類效果能夠超過單個大師的一種算法。

那隨機森林具體如何構建呢?有兩個方面:數據的隨機性選取,以及待選特徵的隨機選取。

1.數據的隨機選取:

首先,從原始的數據集中採取有放回的抽樣,構造子數據集,子數據集的數據量是和原始數據集相同的。不同子數據集的元素可以重複,同一個子數據集中的元素也可以重複。第二,利用子數據集來構建子決策樹,將這個數據放到每個子決策樹中,每個子決策樹輸出一個結果。最後,如果有了新的數據需要通過隨機森林得到分類結果,就可以通過對子決策樹的判斷結果的投票,得到隨機森林的輸出結果了。如下圖,假設隨機森林中有3棵子決策樹,2棵子樹的分類結果是A類,1棵子樹的分類結果是B類,那么隨機森林的分類結果就是A類。

圖3.數據的隨機選取

圖3.數據的隨機選取2.待選特徵的隨機選取

與數據集的隨機選取類似,隨機森林中的子樹的每一個分裂過程並未用到所有的待選特徵,而是從所有的待選特徵中隨機選取一定的特徵,之後再在隨機選取的特徵中選取最優的特徵。這樣能夠使得隨機森林中的決策樹都能夠彼此不同,提升系統的多樣性,從而提升分類性能。

下圖中,藍色的方塊代表所有可以被選擇的特徵,也就是目前的待選特徵。黃色的方塊是分裂特徵。左邊是一棵決策樹的特徵選取過程,通過在待選特徵中選取最優的分裂特徵(別忘了前文提到的ID3算法,C4.5算法,CART算法等等),完成分裂。右邊是一個隨機森林中的子樹的特徵選取過程。

圖4.待選特徵的隨機選取

圖4.待選特徵的隨機選取