|

| 間接控股的表現 |

表現形式

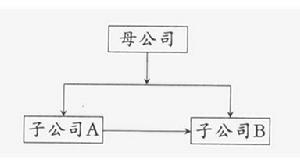

(1)父子孫結構(father-son-grandson),即母公司直接擁有子公司甲80%的股份,子公司甲又直接擁有它的子公司乙70%的股份,則母公司間接擁有子司乙56%的股權(80%×70%),子公司乙的少數股權為44%,所以,母公司不僅要將子公司甲,而且還應將子公司乙納入合併範圍。在這一結構下,是否應將間接持股的孫公司納入合併範圍並不取決於控股方式和實際持有的股份比例,而是取決於母公司能否對間接持股的企業進行控制。因此,即使上例改為子公司甲只擁有其子公司乙60%的股份,則母公司在子公司乙中間接擁有48%(80%×60%)的股份,子公司乙的少數股權則占52%,此時仍需將子公司乙納入合併範圍。因為,母公司控制了甲,而甲又控制了乙,母公司間接控制了乙。可採用自下而上,層層遞進的方式,編制出合併會計報表。

2)聯屬結構(connecting affiliates)。母公司持有另一家公司(乙)的股份雖未達到半數以上,但通過其子公司(甲)持有乙公司的股份,累計已達到半數以上的股份,由此而形成的企業集團結構。圖二中,母公司直接擁有子公司乙20%的股權,又間接擁有子公司甲32%(80%×40%)的股份,母公司共擁有子公司乙52%的股份,其餘48%中有40%被少數股東擁有,8%(20%×40%)間接地被子公司甲的少數股東所擁有。母公司與子公司甲的合併報表編制與直接控股基本相同,子公司乙的股東權益及股利分派應與母公司的長期股權投資和子公司甲的長期股權投資及投資收益等項目一併抵消。

*S成商

|

| 間接控股 |

積極備戰房地產業,除了做大商業百貨主營業務外,成商還計畫在房產市場分一杯羹。據了解,成商將利用自有土地,在鹽市口店周圍興建一綜合建築物,用途為商業、酒店及寫字樓和公寓。此外,成商還在成都九眼橋擁有一片自有土地,計畫在該處興建一家百貨店及一棟公寓。這兩處土地的開發能為成商帶來多大收益呢?根據茂業國際的招股說明書,成商目前所擁有的全部物業估值為33.2億元,若鹽市口二期項目、九眼橋項目獲得相關審批檔案,綿陽店獲得物業產權證,其物業價值將達到77億元!ST成商在汽車銷售領域也獲得了不菲收益。從去年12月7日開始,*ST成商走出了一波極其兇悍的行情,開盤就漲停在較長的一段時間裡成為常態。以去年12月7日的開盤價15.46元計算,至1月18日,其股價最高摸至27.91元,期間漲幅高達81%。但自1月28日起,*ST成商突然熊態畢露,1月28日、29日、30日連續3天均以跌停收盤,昨日繼續下跌1.23%。對此,市場人士認為有兩大原因:一是原定於今日在我國香港上市的茂業國際推遲上市,二是該股前期漲幅過急。但也有人士認為,茂業國際上市對*ST成商實際上是偏空訊息,因為茂業國際的上市意味著市場期望的資產重組化為泡影。但即便前期漲勢瘋狂,機構依然在增持該股。在1月28日-30日期間,前五家買入該股的營業部中,有兩家機構專用席位,共買入4389萬元,而賣出席位中則沒有專用機構席位的影子,不過“漲停敢死隊”國信證券深圳泰然九路營業部卻赫然在列。

G波導

|

| 間接控股 |

中國新紀元有限公司今天在收購報告書稱,暫無計畫對G波導(行情,預警,軌跡,資訊)進行重大資產重組。一個月前,新紀元通過公開拍賣,以3.062億元的總價款購得寧波電子信息集團有限公司56.70%股權,而寧波電子持有G波導21.71%股權,新紀元從而代替中國普天信息產業股份有限公司成為G波導新的實際控制人。寧波電子與新東家新紀元並不陌生,雙方有著多年的業務合作關係。新紀元控股的G大恆與寧波電子曾共同投資組建寧波明昕微電子股份有限公司,明昕微電子已發展成為國內半導體元器件領域的重要廠商。 新紀元表示,收購寧波電子股權是為了加大在電子元器件領域和其他領域的產業投入,在這些領域實現更大的產業發展空間。除上述計畫外,本年度內,暫無計畫調整G波導主營業務,也沒有對G波導進行重大資產重組的計畫;未來一年內,暫無計畫繼續增持G波導股份,也沒有修訂G波導公司章程和更換其董監事、高管的計畫。新紀元成立於1992年9月,其前身為中國新紀元物資流通中心。1999年12月,中國新紀元物資流通中心更名為中國新紀元有限公司。在把G波導納入麾下前,新紀元已是上市公司G大恆的第一大股東,目前持有G大恆34.52%股權,此外,新紀元還是中興商業的第三大股東,持股6.87%。新紀元股權結構幾經變更,最近一次是今年6月14日,其註冊資本由3.02億元增至4.02億元,股權結果也變更為:易聯科技有限公司持股28.71%,上海小企業投資擔保有限公司持股15.02%,上海太陸物產有限公司持股14.98%,深圳市金圖實業股份有限公司持股11.27%,上海崇德實業投資有限公司持股11.24%,其他持股不足10%的股東持股18.78%。而在今年3月28日G大恆披露的2005年年報中,新紀元的股權結構是:易聯科技有限公司和上海小企業投資擔保有限公司各持股20%,上海太陸物產有限公司持股10%,其他持股不足10%的股東持股50%。經過此次增資,易聯科技和太陸物產提高了在新紀元的持股比例。而易聯科技和太陸物產的背後就是新紀元的實際控制人周騏和陳楨,周騏持有易聯科技80%股權,陳楨持有太陸物產50%股權。周騏現擔任新紀元董事長、易聯科技董事長、G大恆副董事長,陳楨現擔任太陸物產副董事長。

首家

|

| 間接控股 |