銀行成本管理

正文

圍繞銀行在業務經營過程中支付的各項利息、費用而進行的計畫、核算、分析、控制行為的總稱。在中國,長期以來,銀行的財務開支採取利息支出按實列支、費用開支指標管理的辦法。這種辦法不利於銀行企業化經營和發揮銀行加強財務管理的積極性。根據國務院《國營企業成本管理條例》規定,財政部1986年頒發了《國營金融保險企業成本管理實施細則》,自1987年起,銀行全面實施成本管理。之後,財政部對《細則》又進行了修改和補充,自1991年起執行新的《國營金融保險企業成本管理辦法》。

開支範圍 ①按規定的利率標準支付給單位、個人和國外同業的存款利息,以及借用的信貸資金、銀行之間和本銀行系統內部資金往來所支付的利息(包括貼息);②按規定支付給委託其他單位(包括銀行)的代辦存款或其他金融業務的手續費;③按《國營企業固定資產折舊試行條例》及有關規定提取的固定資產折舊費;④按所提折舊的固定資產原值(職工宿舍除外)的 4%提取的固定資產修理費;⑤外匯和黃金買賣損失;⑥按規定經批准可列入成本的出納短款和結算賠款;⑦在辦理金融業務過程中發生的業務及管理費,包括業務宣傳費、電子設備運轉費、鈔幣運送費、安全防衛費、保險費、郵電費、勞動保護費、外事費、印刷費、公雜費、稅金(在費用中列支的有房產稅、車船使用稅、土地使用稅和印花稅)、低值易耗品及修理費、職工工資、職工福利費、工會經費、職工教育經費以及差旅費、會議費、律師費、訴訟費、公證費、諮詢費、水電費及營業、辦公用房租費。⑧經財政部批准列入成本的其他費用。

核算內容 ①核算原則。銀行實行收付實現制,即按實際發生額進行核算,將本期實際發生額列入本期成本。但下列各項費用開支按照權責發生制原則進行核算:a.按規定預提的應付未付定期儲蓄存款利息支出和三年以上定期儲蓄存款保值貼息;b.按規定待攤的低值易耗品購置費;c.按規定比例提取的職工福利費、工會經費。②計算期。銀行成本計算期的確定,既要考慮會計的決算期,又要適應及時掌握成本信息的需要。中國的銀行每年決算一次,但是,成本每年計算一次時間間隔過長,不利於成本的及時控制與考核。考慮到銀行的利息大部分是按季計算的,其他費用也可以隨時進行核銷,各基層行可以按季計算成本。在成本核算中,必須按季、年劃清本期成本與下期成本,各期的成本不得提前或延後列支。③銀行成本核算要求。銀行成本的核算必須做到資料完整、真實、準確,如實反映經營過程中的各項支出。有關成本核算的原始憑證、帳冊、成本匯總和分配表、統計資料,必須按國家規定格式和內容真實記載、填寫和匯總,不得弄虛作假。

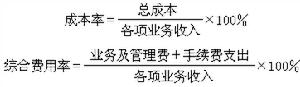

計畫與考核 銀行成本計畫是銀行根據金融方針政策和業務經營計畫,對成本耗費和成本水平所規定的目標,包括成本計畫和業務及管理費明細計畫兩部分。每年年度開始前,由總行將此兩項計畫匯總上報財政部核批,總行根據財政部下達的計畫下批各分行執行。基層行處應根據上級行下達的成本率、綜合費用率掌握開支。

成本率、綜合費用率計算公式為:

配圖

銀行成本管理

銀行成本管理