概述

農業保險統計制度是國家為了認識和掌握農業保險(包括涉農保險)業務的開展情況及其變化規律,制定農業保險政策,保障農業生產經營活動穩定發展而依法建立的統計制度。

構成

農業保險統計制度是保險統計制度的重要組成部分,也是國家統計制度的組成部分。農業保險統計制度是依據《中華人民共和國統計法》、《中華人民共和國保險法》以及其他有關法律規範制定的。

.

.1.從農業保險統計工作流程和管理來看,農業保險統計制度包括:對農業保險進行統計的有關規定、辦法;農業保險統計設計制度;農業保險統計調查制度;農業保險統計資料整理分析制度;農業保險統計信息諮詢服務制度;農業保險統計培訓制度;農業保險統計人員崗位責任制度;農業保險統計信息現代化管理建設等。

在這些制度中,農業保險統計調查制度尤其重要,如果統計調查沒有做好,不能保證統計原始數據的真實性和可靠性,那么其他統計工作都無從談起。而在農業保險統計調查制度中,我們最熟悉的就是農業保險統計報表制度。農業保險統計報表制度是中國保監會要求農業保險經營組織以其原始業務記錄或核算資料為基礎,按一定的表格形式和時間順序,自下而上蒐集農業保險統計資料的一種調查制度。

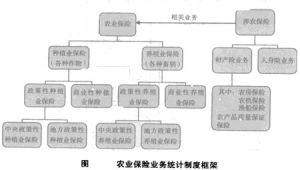

2.從農業保險險種分類來看,農業保險統計制度包括農業保險統計制度和涉農保險統計制度。而農業保險統計制度和涉農保險統計制度又可以根據農業保險標的和農業保險業務的性質進一步進行細分,詳細情況見下圖。

重要意義

(一)建立農業保險統計制度是落實國務院關於農業保險有關指示精神的重要舉措

我國政府對農業保險非常重視,國務院多次要求加快農業保險發展,為“三農”和社會主義新農村建設服務。中國保監會認真貫徹落實國務院的指示精神,大力推動農業保險業務發展,取得顯著成效。2008年,全國農業保險原保險保費收入達110.68億元,同比增長112.5%;承擔保險金額2397.42億元,同比增長112.91%。為了建立一套科學規範的農業保險數據體系,更好地促進和保障農業保險健康發展,早在2007年9月,中國保監會統計信息部就開始組織起草《農業保險統計制度》,規範農業保險數據流程。在中國保監會內外相關單位的大力支持下,經過兩個多月的努力,完成了制度制定工作。這套統計制度既總結了農業保險發展的最新成果,又著眼於滿足農業保險業務未來發展的需要,是繼外幣保險統計制度、交強險統計制度、新會計準則統計制度等之後的又一項專項統計制度,它的實施有利於繼續夯實農業保險發展的基礎,全面理順農業保險數據流程,科學分析農業保險災害損失,進一步推動農業保險的科學發展。

(二)農業保險統計制度是保險統計制度的重要組成部分,是對現有統計制度的改革與發展

我國現行保險統計制度將直保業務分為企業財產保險、農業保險、責任保險等14大類,按類別進行統計。這次制定的農業保險統計制度,是對14類業務中的農業保險統計指標進一步發展、完善、規範和明細化,從總體框架上並沒有對現行保險統計制度進行調整。該制度的創新主要體現在3個方面:一是對農業保險和涉農保險的界定,以及分類標準的規範統一;二是對農業保險的地區險因統計;三是對反映農業保險業務社會管理功能指標的統計。

.

.(三)農業保險統計制度與現行統計制度基本一致

農業保險統計制度不僅把農業保險放在保險和金融統計中進行分析,而且將其放在整個農業生產、農民生活保障中進行分析,既分析其經濟效益,又分析其社會效益,在報送對象、報送方式和報送要求上也與現行統計制度基本一致。這樣做是在滿足監管需要的同時,降低公司管理成本,提高經營效率。因此,各公司在貫徹落實該制度和開發農業保險信息系統時,原則上不需要對現有的、與中國保監會的統計信息對接系統做根本的改變。但是,由於這項制度增加了多項統計指標,統計內容大幅度擴展,覆蓋了農業保險和涉農保險的各個方面,這就要求公司在改造統計信息系統時要注意,要能讓基層公司準確錄入各項統計信息。

(四)農業保險統計制度是反映農險經營情況,評價農險經營績效的“晴雨表”

農業保險統計制度在對公司經營情況進行統計的基礎上,增加了對農業保險標的特徵的統計和對風險種類及其引發損失的統計。通過統計數據,能夠全方位反映農業保險經皆睛況,有利於建立農業保險評價體系。

(五)實施農業保險統計制度是推進農業保險科學發展.以及對農業保險實施有效監管的重要基礎

我國目前還沒有建立起一套規範、完整,能夠用於農業保險定價和農業風險評測的數據體系。在農業保險和農業風險分析中,定性分析多,定量分析少,地區災因損失分析數據遠遠不夠。現行農業保險統計制度是在繼承農業保險統計制度經驗,立足於滿足未來發展需要的基礎上制定的,將來還要根據執行情況進行修訂。目的是建立一套能夠用於公司定價參考和中國保監會制定農業保險政策、依法實施監管的數據體系。

(六)農業保險統計制度是相關部委溝通協調的重要信息平台

農業保險統計制度實施後,所採集的部分數據將交換給農業保險的相關部門,作為國家制定農業保險政策的決策依據。為此,在制度起草過程中,中國保監會召開座談會,邀請相關部委有關人員,廣泛徵求對農業保險統計制度的意見。參會代表對農業保險統計制度的建設工作給予了充分肯定,並就農業保險的統計範圍、統計分類及大部分統計指標解釋基本達成了共識。為保險業與相關部門的溝通協調奠定了堅實的基礎。

農業保險統計制度之間的關係

(一)數據流統計的特點,決定了農業保險統計制度對農業保險業務的指導作用

現金流和數據流是保險機構經營和管理所依賴的兩條主線。現金流是保險公司的血脈,充裕的現金流可以保證公司持續經營;數據流是保險公司的診斷儀,清晰的數據流可以保證公司及時掌握經營中的風險和問題。因此,數據流統計對保險公司來講至關重要。傳統的統計定位於對統計主體截至某一個時點或某一時期的經營結果的反映,而監管統計則定位於對統計主體數據流的反映,即對經營過程與結果並重的統計。

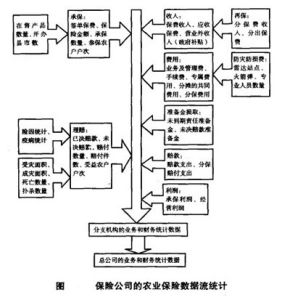

農業保險統計制度的建立,體現了由統計經營結果到統計經營過程與經營結果並重的改革。該制度貫穿保險公司的承保、理賠、財務核算、產品管理、防災防損等經營過程,是對保險公司業務全流程和財務分險種核算的統計(見下圖)。

我國農業保險統計制度是在農業保險業務規範尚不完備、各種試點模式層出不窮的形勢下建立的。這項制度的執行,會促使保險公司建立一套規範的業務流程和財務核算標準,間接推動保險公司的規範經營,對保險公司的管理也提出了更高的要求。為了得到一套標準的農業保險數據流,保險公司需要有規範的業務管理流程、清晰的財務核算機制、完備的信息系統、嚴謹’的數據錄入規則、事中和事後的監督機制及數據分析體系。因此,農業保險統計制度是統計反向指導和規範業務經營的一次嘗試,是統計功能的進一步延伸。

(二)農業保險的供求特點,決定了加強對政策性農業保險統計的重要性

從理論上講,保險是根據大數定律,通過風險匯聚和損失分攤機制,使被保險人在損失發生時,可以獲得經濟補償的一項制度安排。資金與普通商品一樣,均具有邊際效用遞減的屬性,因此,對越是低收入的農民來說,獲得損失補償的邊際效用就越高,農業保險就越顯得重要。為解決低收入農民的保險需求與其繳費能力不足之間的矛盾,進一步緩解農業保險供給不足的局面,政府需要對保險費和保險公司的經營費用進行補貼,以增加農業保險的需求和供給。因此,政府的扶持措施對於農業保險發展至關重要。實際上,2004年以來我國農業保險業務的大幅增長,正是政府政策推動的結果。

在農業保險統計中,我們根據政府補貼等扶持措施來區分政策性和商業性農業保險。把政策性農業保險作為重點統計對象,是農業保險統計制度對原有保險統計制度的主要變革之一。政策性農業保險除對承保、理賠、財務等流程數據的統計外,還對政府補助劃分為保費補貼、費用補貼、超賠補貼和其他補貼。其中,保費補貼細分為中央財政、省級財政、地市縣財政補貼,並對補貼的實收金額進行統計。同時,農業保險統計制度還將“應收保費”中的“應收財政補貼”進行統計,以反映累計財政欠款的數量。這樣既便於政府和公眾對於在農業保險方面使用公共資源情況的了解和監督,也便於了解和改進這部分財政資金的使用效果。

(三)政策性農業保險的推行,決定了分險種核算的重要性

農業保險在我國實行“政府主導、商業運作”的模式。從理論上講,政策性農業保險具有準公共品的性質,存在正的外部效應,要求實行不盈不虧的原則,而商業保險公司的資本屬性又決定了它是逐利的。同時,政府作為政策性農業保險的委託人,商業保險公司作為代理人,存在委託人與代理人之間的信息不對稱問題,代理人有可能利用其信息優勢損害委託人的利益。

為緩解商業保險公司經營政策性保險時存在的信息不對稱的矛盾,政策性農業保險必須進行分險種核算,甚至建立單獨賬戶,進行專項資金運作,並由中立的專家委員會進行定期審計。保險公司應完善財務核算制度並建立完備的信息系統,甚至應按不同的作物和畜別進行核算,但兼顧到保險業在準備金評估、費用分攤等財務處理上的複雜性,農業保險統計制度規定保險公司至少對種植業保險、養植險區分中央政策性、地方政策性分別進行核算,按照《保險公司費用分攤指引》的要求進行費用的認定和分攤,以摸清政策性農業保險的經營成果,做到數據可查可用,為科學制定農業保險扶持措施提供支持。

(四)農業災害損失的廣泛性和嚴重性,決定了險因分析和疫病情況統計的重要性

農業災害主要表現為自然災害、意外事故、疫病、撲殺等,一般具有廣泛性和嚴重性等特點。農業保險的經營過程實際也是進行農業風險管理的過程,充分認識和深入研究各類災害事故的發生規律和損失特徵,有效對這些風險進行預測、評估和管理,對充分發揮保險的功能,提高保險業服務能力具有重大意義。農業保險統計制度對種植業保險賠付原因劃分為雹災、風災、暴雨、洪水、內澇、乾旱、冷凍、病蟲害和其他,對養殖險賠付原因劃分為傳染病、非傳染病、難產、自然災害、意外事故、撲殺和其他。其中,對傳染病又細分了一類動物疫病、二類動物疫病和三類動物疫病,詳細記錄損失情況、已決賠付情況和未決賠付情況,並明細至各地級市。通過對全國各地區長期的農業風險分布數據的積累,就能逐步為建立一套科學的農業保險定價體系提供支持。

(五)農業保險統計制度應該兼顧對涉農保險業務的統計

從原理上講,保險的險種分類是根據保險標的進行劃分的,因為不同的保險標的面臨不同的可保風險,具有不同的損失機率分布,按保險標的劃分險種有助於保險公司對風險進行分類和管理,更科學地為產品定價。因此,在我國,傳統的農業保險是指狹義上的種植業保險和養殖業保險,按農業中的農作物、林木、畜禽和水生動物等為保險標的進行分類。實際上,農業屬於產業的概念,分為農作物種植業、林業、畜牧業、漁業和農林牧漁服務業;從標的上講,既包括各種作物、畜禽、農業生產生活資料等的“物”,也包括農作物灌溉、農產品儲藏、運輸、初級加工、銷售等的“活動”,還包括農業生產經營者、鄉村人口等的“人”。因此,為反映保險業支持農業、服務“三農”的情況,在農業保險統計制度中,“涉農保險”作為傳統農業保險的相關業務需要被統計進來。這樣,涉農保險與農業保險合在一起,就構成了“三農保險”(或者廣義農業保險)的範疇。涉農保險是農業保險統計制度的一項創新,解決了長期以來困擾保險業的對“三農保險”的衡量問題,為“三農保險”的發展決策提供了數據支持。

(六)農業保險統計制度需要通過統計分析來指導農業保險業務的發展

統計是為綜合分析、科學決策服務的。如果我們把統計工作比作一座金字塔的話,基礎數據和統計報表是金字塔的塔基,分析指標和分析圖表是金字塔的塔身,分析報告則是塔尖。失去了“分析”這個主要目標,統計就失去了生命力,統計的作用就不能充分發揮。因此,在獲取原始統計資料後,還需要經過加工整理並進行分析,總結農業保險業務經營管理中的經驗和問題,指導農業保險業務的發展。我們現行的農業保險統計制度從以下幾個方面建立分析指標:一是業務比率,包括平均費率、單位保額、簽單保費來源占比、應收保費率、農戶補償率、數量補償率;二是政府扶持比率,包括財政保費補貼占比、財政保費補貼實收率、政策性簽單保費實收率;三是經營成本比率,包括綜合成本率、綜合賠付率、已賺保費綜合費用率、手續費率、業務及管理費率;四是經營成果比率,包括承保利潤率、經營利潤率。另外,通過農業保險統計指標與巨觀經濟指標的比率,反映農業保險在巨觀經濟中的地位和作用,如農業保險覆蓋率等於承保數量與播種面積(存欄數)的比率,農業保險滲透率等於保險金額與農業生產總值的比率,農業保險人口滲透率等於參保農戶戶次與鄉村人口的比率,農業保險補償率等於賠款支出與災害損失金額的比率等。