產生背景

證券金融公司的產生是源於信用交易的發展。信用交易從其積極的方面而言,是通過其引致的大規模融資融券活動,促進市場上的資金或證券供給增加,從而可以使證券市場更趨活躍,投資者也有機會賺取更大的利潤,激發他們參與交易的願望;但從其消極方面而言,則會產生漲勢助漲、跌勢助跌的情況,妨礙證券市場的穩定運行。由於證券金融公司是基於開展信用交易的需要而存在的,因而其業務內容也獨具特色。

業務範圍

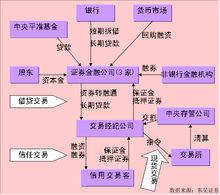

證券金融公司屬於非銀行金融機構,中央銀行把它視為商業銀行看待。其主要業務是:

1、為維持證券的市場價格而發放貸款,為證券承銷業務向包銷商貸放資金。

2、通過證券交易所的清算機構貸放交易結算所需的資金或證券。

3、通過證券抵押貸放資金或出借證券。

4、通過包銷商向公眾投資者貸放認購所需的資金。

5、在規定的範圍內進行公司債券交易。

6、保管證券和接受證券暫存。

證券金融公司

證券金融公司現有證券金融公司的運作情況 由證券金融公司統一為券商融資的方式在日本、韓國運作相當成功,為這些國家當時的經濟發展起了巨大的貢獻。日本的證券公司在籌措資金方面可直接從商業銀行或其他金融機構獲得貸款,但主要還是通過證券金融公司進行信用交易融資。這種通過證券金融公司的融資模式,在亞洲其他一些國家或地區如韓國、中國台灣地區等也頗為流行。日本現有3家證券金融公司,即日本證券金融公司、大阪證券金融公司和中部證券金融公司。韓國證券金融公司成立於1955年,是目前韓國唯一的證券融資專門機構(隸屬財政部),是韓國證券信貸的主要來源。中國台灣1980年設立復華證券金融公司(其股東為台灣證券交易所、台灣銀行、土地銀行、光華投資公司及中國信託投資公司),其後,又成立環華、事邦、安泰三家證券金融公司。

成立

註冊資本及人事框架

2011年10月21日經中國證券報證實,中國證券金融股份有限公司(以下簡稱證金公司)於10月19日獲得國家工商局企業名稱核准,並於上周召開第一次股東會,其股東為滬深證券交易所和中登公司,註冊資本金為60億元,是有關註冊資本規定的下限。

原中國證監會陝西證監局局長薛文石將出任公司董事長兼黨委書記,原證監會融資融券工作小組辦公室主任聶慶平將出任公司總經理。

職能

作為轉融通業務主體的證券金融公司,將不以營利為目的,在提供轉融通服務之外,還將肩負對融資融券業務運行情況的監控、監督職能。

此前,中國證監會公布了《轉融通業務監督管理試行辦法》,並向社會公開徵求意見。該辦法規定了證券金融公司的功能和組織架構,以及轉融通的業務規則和證券、資金來源。轉融通業務的實質是證券金融公司與證券公司之間的融資融券業務。考慮到證券金融公司開展業務主要依靠從市場融入的資金和證券,證券公司的違約風險可能會因此而傳導給市場,且證券金融公司為非營利機構,完全由其承擔證券公司的違約風險也不盡合理。因此證券金融公司可以根據化解證券公司違約風險的需要,建立轉融通互保基金;轉融通互保基金的管理辦法,由證券金融公司制定,經證監會批准後實施。

此前,市場曾流傳轉融通開啟或將引發大量“賣空”現象。對此,證監會規定,證券金融公司融出的每種證券餘額不得超過該證券可流通市值的5%。另外,針對限售股有可能借融券變相解禁賣出的情況。相關規定也有所限制,如“大小非”所持有的解禁後限售股在合法合規情況下,將可作為轉融通業務中融券證券來源, 但還在限售期的股份將不能成為融券證券來源。

不過,轉融通互保基金並不是轉融通業務正式開展的必要前提。目前證券金融公司的工作重點還是放在細化轉融通業務本身的各項技術準備。

2011年10月28日,中國證監會在經過向社會公開徵求意見後,正式發布了《轉融通業務監督管理試行辦法》。《轉融通辦法》對證券金融公司的職責和組織架構、轉融通業務規則、轉融通的資金和證券來源、與轉融通相關的證券權益處理以及監督管理等事項進行了規定。

正式版合理放寬了轉融通業務有關風控指標。考慮到轉融通是新生事物,未嚴格控制風險。為保障這項新業務的平穩起步,證監會在轉融通辦法的徵求意見稿中規定,證券金融公司融出的每種證券餘額不得超過該證券可流通市值的5%,充抵保證金的每種證券餘額不得超過該證券總市值的10%。然而有不少機構提出上述指標過嚴,難以滿足市場要求。為此,調整後的《轉融通辦法》適當放寬了比例限制,將上述指標分別提高到10%和15%。

此外,正式版還明確了證券金融公司的保密義務。徵求意見過程中,有意見提出,證券金融公司獲取的證券公司融資融券相關信息,涉及證券公司的商業秘密,除用於法定用途外,應當予以保密。《轉融通辦法》採納這一建議,增加了證券金融公司及其工作人員應當依法對因履行職責而獲悉的信息保密的規定。