概念簡述

所謂行政徵收是指行政主體憑藉國家行政權,根據國家和社會公共利益的需要,依法向行政相對人強制地、無償地徵集一定數額金錢或實物的行政行為。

憲法第13條第3款規定:“國家為了公共利益的需要,可以依照法律規定對公民的私有財產實行徵收或者徵用並給予補償。”所以,行政徵收是指當國家基於公益要求,以對公民財產加以特別限制為必要時,就需要對該公民個人的特別犧牲給予補償的行為。傳統徵收的特點是:(1)徵收對象主要是土地等不動產;(2)徵收的形式是行政行為;(3)徵收目的是為了公用事業,特別是公路、鐵路等基礎設施建設工程;(4)傳統徵收以完全補償要件,而且大多是事先補償。徵收和徵用相同之處在於都是為了公共利益的需要,依據法律並在給予補償的前提下,對公民財產權的限制或剝奪;它們的區別在於徵收一般是指對公民財產所有權的限制或剝奪,而徵用僅是指對公民財產使用權的暫時剝奪(用完之後還要歸還),徵用大多適用於緊急狀態或者軍事、戰爭等特殊緊急情況下。沒收財產是指將公民所有財產的一部或者全部強制無償地收歸國有的手段,沒收一般是帶有行政處罰性質的,沒收的對象一般是違法所得或者違禁品。行政徵購則是指行政機關通過契約方式取得相對人財產所有權的行為。

它主要有以下幾種:1.稅收徵收。它是行政徵收中最主要的方面。2.資源費徵收。在我國,城市土地、礦藏、水流、山嶺、草地、荒地、灘涂等自然資源屬於國家所有。單位和個人在開採、使用國有資源時必須依法向國家繳納資源費。如水資源費的徵收、礦產資源補償費的徵收等。3.建設資金徵收。這是為確保國家的重點建設,解決重點建設資金不足問題面向公民、法人或其他組織實施的徵收。如,公路養路費的徵收、港口建設費的徵收、國家能源交通重點建設基金的徵收等。4.排污費徵收。5.滯納金徵收。6.其他法律、法規規定的徵收內容。

主要特徵

強制性

行政徵收機關實施行政徵收行為,實質上是履行國家賦予的徵收權,這種權利具有強制他人服從的效力。因此,實施行政徵收行為,不需要徵得相對人的同意,甚至可以在違背相對人意志的情況下進行。徵收的對象、數額及具體徵收的程式,完全由行政機關依法確定,無須與相對人協商一致。行政相對人必須服從行政徵收命令,否則,應承擔一定的法律後果。

無償性

國家為了完成其職能,維護其統治,必須耗用一定的物質資財,而作為凌駕於社會生產之上的管理機構的國家行政機關,其本身並不直接從事生產,創造財富。因而,只有憑藉國家行政權力,通過行政徵收來取得所需物質資財。行政相對人的財產一經國家徵收,其所有權就轉移為國家所有,成為國家財產的一部分,由國家負責分配和使用,從保證國家財產開支的需要。行政徵收必然是無償的,是財產的單向流轉,無需向被徵收主體償付報酬。

法定性

行政徵收直接指向的是行政相對人的經濟利益,由於其強制性和無償性,決定了其對相對人的權益始終都具有侵害性。因此,為了確保行政相對人的合法權益不受違法行政徵收行為的侵害,必須確立行政徵收法定的原則。將行政徵收的整個過程納入法律調整的範圍,使具體的行政行為受相對穩定的法律支配,使行政徵收項目、行政徵收金額、行政徵收機關、行政徵收相對人、行政徵收程式都有法律上的明確依據,這是現代行政、特別是侵益行政行為所必須遵循的原則。只要沒有法律根據,任何擅自決定徵收的行為,都是侵害相對人的合法權益的侵權行為,都為國法不容。

由於稅和費的自身特性,決定了行政徵收的交納主體具有相當的廣泛性。根據有關法律規定,國有企業、集體所有制企業、中外合資企業、外資企業和外國企業、行政機關和事業單位、個體工商戶、專業戶和一般公民個人,在符合一定條件時均可能成為繳納主體。

行政徵收主體與繳納主體之間的關係是管理與被管理的關係。在具體的徵收活動中,徵收主體總是以管理者的身份出現的,而繳納主體始終處於被管理者的地位。繳納主體作為被管理者,並不意味著在行政徵收過程中完全處於被動的地位,而是有權依法向徵收主體主張自己的權利。

徵收原則

公平公正

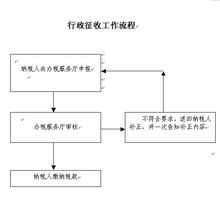

行政徵收流程圖

行政徵收流程圖法治與公平、公正原則。法治原則是一切行為的最基本的原則。它應包括兩方面的含義:

(1)行為主體本身要合法。就是說,行為主體是行政主體,是合法的行政機關,並且還要有法定的職權。

(2)行政機關要依法行政,不得法外行政。法治原則是一種基本的、綜合性的原則,只要實現了法治,人們才能有平等的機會參與各種政治活動和社會活動,才能享有充分的自由,他們的各種權利才能得到最大的尊重和保護。同樣,在我們的行政徵收制度中,法治是前提。實現了法治,就能保證公平、公正原則的實現。具體地講,公平、公正原則體現在稅收公平方面。稅收公平又稱公平稅負,主要包含兩層含義:一是普遍徵稅,一是平等徵稅。通過稅收,既可以保障國家財政來源,又可以減少納稅人之間收入上的差距,從而保障社會公平。?

效率

效率原則也是行政徵收的基本原則。就稅收來說,效率原包含兩方面的內容。一是指稅收徵收過程本身的效率,一是稅收作用於社會政治經濟的效率。公平和效率作為行政徵收的原則,應力求兼顧。在處理問題時既要堅持原則,又要靈活多樣,不可死板教條,要。公具體問題具體分析平和效率在每一具體問題上不可強求等量齊觀,應是一種在質上、總體上的把握和追求。

費用抵償

這一原則主要是確定收費總額的問題,目的是費用逾越禁止。即作出的開支套用行政收費來抵消,而不應該使其成為公眾整體承擔的開支。不允許行政部門顯著提高某一收費項目而為其它項目集資,或是補貼財政,或是挪做他用。計算支出時,應只計算行政部門在人力、物力方面的總體花費,不得考慮其它無關因素。

對等給付

這一原則主要是在確定相對人具體交費額時應堅持的原則。一般情況下,對於因對公共設施、自然資源的使用權引起的收費,必須根據實際對等給付價值予以確定。在此不得根據“交易價值”、給付受領人的主觀價值或其社會關係來量定收費額,收費應儘量與“真正”給付保持對等性。

法理基礎

經濟行政法

經濟行政法經濟基礎決定上層建築。如果沒有了財政資金的支持,國家機器就不能正常運轉,整個國家就會癱瘓。所以,財政資金可以說是一個國家的命脈。那么財政資金從哪裡來呢?國家是人民的國家,自然應由全民共同來承擔,由具有納稅能力的人來承擔。其次,隨著經濟的發展、社會的不斷進步,國家也要不斷地提高人民的生活水平及福利待遇,同時為實現社會公平,接濟社會貧弱者,也同樣需要社會的支持,需要全社會來承擔。稅收是解決這一問題的良好途徑。?

中國行政徵收制度的建立和實施,也具有法律上的依據。中國憲法第五十六條:“中華人民共和國公民有依照法律納稅的義務”,在憲法上規定了公民納稅的義務。為實施憲法,中國又制定了《稅收徵收管理法》 、《 個人所得稅法》 、 《消費稅法》等法律,對憲法進行細化、具體化,規定了哪些人需要納稅,根據什麼標準納稅等。行政收費之所以存在,也有其理論上的依據。最根本的理由在於:特別支出由特別收入來滿足。與行政稅收這種“普遍性收入”相比,行政收費是一種“特別收入”,是由於行政機關在針對個別人提供特定服務產品過程中的特別支出引起的。

行政收費存在的理由是國有資源有償使用理論。為保護資源,對資源進行合理開發利用,減少破壞和浪費,對受益人進行收費也是合理的。

功能

國家

依法執政

依法執政行政徵收是國家財政的主要來源,國家財政支持整個國家機器的正常運轉,並調控著國民經濟的發展。同時,公平、人權也是其最終的價值目標。

(1)斂財功能。聚斂錢財或稱“集中收入”是徵收的基本功能,是徵收產生的直接動因。因為任何一個國家都需要徵收中的稅收為其強制性的籌集資金作為國家財政的主要來源,以便維護國家機器的正常運轉。

(2)調節功能。因為稅收是國家一切政治、經濟活動賴以進行的物質基礎。在現代社會,稅收的調節功能日漸重要。稅收是參與國民收入分配的重要手段,是對利益的均衡和重新分配,必然對國民經濟的各個領域產生深刻影響。收費也同樣如此,通過收費,可以實現對有限資源和準公共產品的合理利用,提高使用效率。對各個社會來說都是如此。

實現公平

實現社會公平負擔,維護社會公平。稅收是國家財政的主要來源,國家財政維繫國家機器的正常運轉,所以說,根據法律、法規,所有有義務納稅的人都要照章納稅(任何人不得游離於法律之外),並且規定了稅率制度,根據具體的負擔能力分別課稅。這不僅體現出社會公平精神,而且也體現出了真正意義上的法律面前人人平等精神。而行政收費貫徹“受益者負擔”而不是“按支付能力負擔”原則,這樣也可以實現社會公平。因為對準公共產品的消費具有不同程度的排他性,從而只能有一部分人獲得。

擴展人權

第三,實現公意,擴展人權。無論是稅收徵收還是行政收費,都有一個共同的目的,那就是為了社會公益。而公共利益的最大化實現也正是公意所在。所以,可以說,行政徵收的最終目的是為了實現社會公意。從人權的角度講,公意與人權有著必然的聯繫。筆者認為,公意是人權的載體,是人權的集合與外在表現。所以,公民的意願不斷地得到滿足人的權利自然就會得以實現,人權就能夠得到進一步地擴展。這也正符合了人權的流動性、發展性等特徵。人權是流動的、不斷擴展的,隨著社會的進步、經濟的發展,人權的內涵會更加豐富、豐滿。

存在問題

1、行政徵收主體的不規範。儘管我國《行政法》明確規定,各項費用由縣級以上的行政主管部門直接徵收,但由於行政部門與有些部門職能交叉,某些部門受利益的驅動越權收費、兩頭收費、雙向收費等不正當現象時有發生,有時還表現為沒有實施徵收委託關係的行政主管部門的下屬或派出單位行使行政徵收權,致使行政徵收主體不規範。另外,還出現法律、法規、規章中並沒有授權的其它組織,也出現越權收費或不在她管轄範圍內亂行使其權力,造成社會秩序不穩定。

2、行政徵收的行為方式、程式不完善。目前,我國還未正式出台《行政徵收法》,行政徵收的行為方式、程式和措施等大多散見於各種法規中。根據我國現行法律、法規規定,行政徵收的行為方式主要有查賬徵收、查定徵收、查驗徵收、定期定額徵收及代征、代扣、代繳等。由於行政徵收法規的不完善,行政徵收行為方式沒有具體明確的規定。在實際行政徵收過程中,具體運用哪種徵收方式由行政機關依據法律、法規的規定及相對方的具體生產經營情況而定。

3、行政徵收的法律、法規不配套。一項水利規費的徵收,要有法律規定、行政條例、政府規章具體實施辦法或細則以及其他規範性檔案為補充,共同構成行政徵收法規體系。在這個體系中,層次低的規範性檔案從屬於層次高的規範性檔案,其所述規定也大多偏重實體。另外,由於立法時間上的先後關係,行政徵收往往出現“有法可依,無章可循”或“有章可循,無法可依”的“法規斷層”現象。目前,國務院尚未頒布《水資源費徵收使用管理辦法》。

4、缺少相對人不服行政徵收的法律救濟。法律救濟是保證行政徵收合法、公正行使的補救措施。行政徵收作為一種單方不對等的具體行政行為,其徵收後果將直接影響相對人的權益。目前,我國現行法律法規中規定的法律救濟途徑多為事後救濟(公力救濟),如提起行政複議,行政訴訟或國家賠償等。筆者認為,在行政徵收過程中應充分保障相對人合法權益不受侵犯的權能,這種權能不僅僅是在事後救濟,而主要表現在行政徵收中,相對人在徵收的法定或約定期限內享有更多的自助權,如可以聲明異議,享有陳述權和申辯權及要求聽證等權利。這種權利的行使應該在行政徵收過程中有所體現。

5、違反行政徵收的法律責任不明確。我國《稅收征管法》規定,徵收相對人(納稅人)在規定期限內不繳或少繳應納稅額時,稅務機關可依法採取查封、強制扣押、劃撥、拍賣等直接強制執行措施,並處一定數額的罰款等行政處罰措施,構成犯罪的追究刑事責任。而行政徵收同樣作為一種行政徵收行為,就缺少相應的行政強制措施,對違反行政徵收的法律責任不明確。當徵收相對人違反應繳義務時,在用盡一切行政措施(包括告誡、處罰一定比例滯納金等)後,只能依據《行政訴訟法》第三十六條之規定,申請人民法院強制執行。

6、減征、免徵的條件、範圍和程式不明確。以山東為例,目前在行政徵收過程中,除河道工程維護管理費在魯政70號檔案中有原則性減、免徵規定(《山東省河道工程維護管理費徵收使用管理辦法》第八條)外,其他水利規費尚無此規定。筆者認為,這就給行政徵收帶來了隨意性,為徇私不征、少征、行政干預等開了方便之門,致使行政徵收不到位,給國家利益造成了一定損失。

解決對策

第一、完善憲法中的行政徵收條款。我國憲法應借鑑國外憲法的經驗,在憲法中明確規定徵收條款,並從而為行政徵收確定憲法依據,明確基本原則。因為行政徵用補償是關係到基本權利的問題,理應由憲法來作出規定,因為憲法是保障權利、限制權力的法。

第二、規定系統、健全的行政徵收法。在憲法相關規定的指導下制定系統的行政徵收法。這樣,把本來各個零散的補償規定集中到一起,便於條文之間的銜接和主法精神的內調,使徵收標準更明確、更合理、更能防止出現漏洞或發生衝突。

第三、加快我國行政立法步伐,進一步完善法規體系,特別是行政徵收配套法規要及時出台。法律、法規應當明確規定行政徵收的設定,行政徵收的內容,標準,範圍,徵收主體,行政徵收的運作,減、免徵條件,範圍和程式,不服行政徵收行為的法律救濟途徑,方式及時效,違反行政徵收的法律責任等。

第四、進一步加大宣傳與執法力度,提高全社會法制觀念。行政主管部門要堅持集中宣傳和日常宣傳相結合,堅持嚴格執法與熱情服務相結合,嚴肅查處違反行政徵收方面的大案、要案。充分利用廣播、電視等大眾傳播媒體,加強對依法治水,依法管理的報導 力度,提高社會繳費藝意識,創造良好的行政徵收法制環境。

第五、加強部門聯繫,做到資源共享與最佳化配置。行政主管部門積極同法院、公安、司法、財政、物價、統計、金融等部門保持密切的聯繫,是保障行政徵收良性運作、協調一致、措施保障,征管有力的基礎。實際中,有的地區行政主管部門與其他部門搞聯合執法收到了良好的效果。