性質作用

航空運單

航空運單航空運單(Airway bill)與海運提單有很大不同,卻與

國際鐵路運單相似。它是由承運人或其代理人簽發的重要的貨物運輸單據,是承托雙方的運輸契約,其內容對雙方均具有約束力。航空運單不可轉讓,持有航空運單也並不能說明可以對貨物要求所有權。

航空運單是發貨人與航空承運人之間運輸契約

與海運提單不同,航空運單不僅證明航空運輸契約的存在,而且航空運單本身就是發貨人與航空運輸承運人之間締結的貨物運輸契約,在雙方共同簽署後產生效力,並在貨物到達目的地交付給運單上所記載的收貨人後失效。

航空運單是承運人簽發的已接收貨物的證明

航空運單也是貨物收據,在發貨人將貨物發運後,承運人或其代理人就會將其中一份交給發貨人(即發貨人聯),作為已經接收貨物的證明。除非另外註明,它是承運人收到貨物並在良好條件下裝運的證明。

航空運單是承運人據以核收運費的帳單

航空運單分別記載著屬於收貨人負擔的費用,屬於應支付給承運人的費用和應支付給代理人的費用,並詳細列明費用的種類、金額,因此可作為運費賬單和發票。承運人往往也將其中的承運人聯作為記賬憑證。

航空運單是報關單證之一

出口時航空運單是報關單證之一。在貨物到達目的地機場進行進口報關時,航空運單也通常是海關查驗放行的基本單證。

航空運單同時可作為保險證書

如果承運人承辦保險或發貨人要求承運人代辦保險,則航空運單也可用來作為保險證書。

航空運單是承運人內部業務的依據

航空運單隨貨同行,證明了貨物的身份。運單上載有有關該票貨物傳送、轉運、交付的事項,承運人會據此對貨物的運輸做出相應安排。

航空運單的正本一式三份,每份都印有背麵條款,其中一份交發貨人,是承運人或其代理人接收貨物的依據;第二份由承運人留存,作為記賬憑證;最後一份隨貨同行,在貨物到達目的地,交付給收貨人時作為核收貨物的依據。

運單分類

航空運單主要分為兩大類:

主運單

(MAWB,Master Air Waybill)

凡由航空運輸公司簽發的航空運單就稱為主運單。它是航空運輸公司據以辦理貨物運輸和交付的依據,是航空公司和託運人訂立的運輸契約,每一批航空運輸的貨物都有自己相對應的航空主運單。

分運單

(HAWB,House Air Waybill)

航空運單

航空運單集中託運人在辦理集中託運業務時簽發的航空運單被稱作

航空分運單。

在集中託運的情況下,除了航空運輸公司簽發主運單外,集中託運人還要簽發航空分運單。此時各方的關係如圖所示。

在這中間,航空分運單作為集中託運人與託運人之間的貨物運輸契約,契約雙方分別為貨A、B和集中託運人;而航空主運單作為航空運輸公司與集中託運人之間的貨物運輸契約,當事人則為集中託運人和航空運輸公司。貨主與航空運輸公司沒有直接的契約關係。

不僅如此,由於在起運地貨物由集中託運人將貨物交付航空運輸公司,在目的地由集中託運人或其代理從航空運輸公司處提取貨物,再轉交給收貨人,因而貨主與航空運輸公司也沒有直接的貨物交接關係。

運單內容

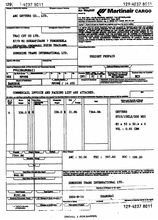

航空運單與海運提單類似也有正面、背麵條款之分,不同的航空公司也會有自己獨特的航空運單格式。所不同的是,航運公司的海運提單可能幹差萬別,但各航空公司所使用的航空運單則大多借鑑IATA所推薦的標準格式,差別並不大。所以我們這裡只介紹這種標準格式,也稱中性運單。下面就有關需要填寫的欄目說明如下:

1.始發站機場:需填寫IATA統一制定的始發站機場或城市的三字代碼,這一欄應該和11欄相一致。

1A:IATA統一編制的航空公司代碼,如我國的國際航空公司的代碼就是999;

1B:運單號。

運輸流程

2.發貨人姓名、住址(Shipper|s Name and Address):填寫發貨人姓名、地址、所在國家及聯絡方法。

3.發貨人賬號:只在必要時填寫。

4.收貨人姓名、住址(Consignee|s Name and Address):應填寫收貨人姓名、地址、所在國家及聯絡方法。與海運提單不同,因為空運單不可轉讓,所以"憑指示"之類的字樣不得出現。

5.收貨人賬號:同3欄一樣只在必要時填寫。

航空運單

航空運單6.承運人代理的名稱和所在城市(Issuing Carrier|s Agent

Name and City)。

7.代理人的IATA代號。

8.代理人賬號。

9.始發站機場及所要求的航線(Airport of Departure and Requested routing):這裡的始發站應與1欄填寫的相一致。

10.支付信息(Accounting Information):此欄只有在採用特殊付款方式時才填寫。

11A(C、E).去往(To):分別填入第一(二、三)中轉站機場的IATA代碼。

11B(D、F).承運人(By):分別填入第一(二、三)段運輸的承運人。

12.貨幣(Currency):填入ISO貨幣代碼。

13.收費代號:表明支付方式。

14.運費及聲明價值費(WT/VAL,weight charge/valuation charge):

此時可以有兩種情況:預付(PPD,Prepaid)或到付(COLL collect)。如預付在14A中填入"*",否則填在14日中。需要注意的是,航空貨物運輸中運費與聲明價值費支付的方式必須一致,不能分別支付。

15.其它費用(Other):也有預付和到付兩種支付方式。

16.運輸聲明價值(Declared Value for Carriage):在此欄填入發貨人要求的用於運輸的聲明價值。如果發貨人不要求聲明價值,則填入"NVD(No value declared)"。

17.海關聲明價值(Declared Value for Customs):發貨人在此填入對海關的聲明價值,或者填入"NCV(No customs valuation)",表明沒有聲明價值。

18.目的地機場(Airport of Destination):填寫最終目的地機場的全稱。

19.航班及日期(Flight/Date):填入貨物所搭乘航班及日期。

20.保險金額(Amount of Insurance):只有在航空公司提供代保險業務而客戶也有此需要時才填寫。

21.操作信息(Handling Information):一般填入承運人對貨物處理的有關注意事項,如"Shipper|s certification for live animals(託運人提供活動物證明)"等。

22A--22L 貨物運價、運費細節。

22A.貨物件數和運價組成點(No. of Pieces RCP,Rate Combination Point):填入貨物包裝件數。如10包即填"10"。當需要組成比例運價或分段相加運價時,在此欄填入運價組成點機場的IATA代碼。

22B.毛重(Gross Weight):填入貨物總毛重。

22C.重量單位:可選擇公斤(kg)或磅(lb)。

22D. 運價等級(Rate Class):針對不同的航空運價共有6種代碼,它們是M(Minimum,起碼運費)、C (Specific Commodity Rates,特種運價)、S(Surcharge,高於普通貨物運價的等級貨物運價)、R(Reduced,低於普通貨物運價的等級貨物運價)、N (Normal,45公斤以下貨物適用的普通貨物運價)、Q(Quantity,45公斤以上貨物適用的普通貨物運價)。

22E.商品代碼(Commodity Item No.):在使用特種運價時需要在此欄填寫商品代碼。

22F.計費重量(Chargeable Weight):此欄填入航空公司據以計算運費的計費重量,該重量可以與貨物毛重相同也可以不同。

22G.運價(Rate/Charge):填入該貨物適用的費率。

22H.運費總額(Total):此欄數值應為起碼運費值或者是運價與計費重量兩欄數值的乘積。

22I.貨物的品名、數量,含尺碼或體積(Nature and Quantity of Goods incl.Dimensions or Volume):貨物的尺碼應以厘米或英寸為單位,尺寸分別以貨物最長、最寬、最高邊為基礎。體積則是上述三邊的乘積,單位為立方厘米或立方英寸。

22J.該運單項下貨物總件數。

22K.該運單項下貨物總毛重。

22L.該運單項下貨物總運費。

23.其它費用(Other Charges):指除運費和聲明價值附加費以外的其它費用。根據IATA規則各項費用分別用三個英文字母表示。其中前兩個字母是某項費用的代碼,如運單費就表示為AW(Air Waybill Fee)。第三個字母是C或A,分別表示費用應支付給承運人(Carrier)或貨運代理人(Agent)。

24-26.分別記錄運費、聲明價值費和稅款金額,有預付與到付兩種方式。

27-28.分別記錄需要付與貨運代理人(Due Agent)和承運人(Due Carrier)的其它費用合計金額。

29.需預付或到付的各種費用。

30.預付、到付的總金額。

31.發貨人的簽字。

32.簽單時間(日期)、地點、承運人或其代理人的簽字。

33.貨幣換算及目的地機場收費紀錄。

以上所有內容不一定要全部填入空運單,IATA也並未反對在運單中寫入其他所需的內容。但這種標準化的單證對航空貨運經營人提高工作效率,促進航空貨運業向電子商務的方向邁進有著積極的意義。

運單填寫

根據《華沙公約》第七條第一款與第四款的規定,託運人應當填寫航空貨運單正本一式三份,承運人根據託運人的請求填寫航空貨運單的,在沒有相反證明的情況下,應當視為代託運人填寫。其他法律體系關於本項的立法取向與華沙公約也是一致的。

可見,航空貨運單的填寫義務人是託運人,託運人應對自身提供的貨物信息負責。而且退一步來說,即使託運人因為種種原因未能填寫,那么在沒其他證據證明的情況下,航空承運人也有權代託運人填寫。這裡的“代為填寫”實際是一種代理關係,託運人作為被代理人,根據法律規定,仍要對填寫的內容承擔責任。因此,筆者提醒,這裡的法律規定對承運人是有利的,所以託運人為保障自己的合法權益,準確、合理的要求填寫貨運單才是正確的做法。

實踐中,航空貨運單上往往記載著一些格式性的條款,並在攬貨時反覆多次使用,其中不乏一些限制、免除承運人責任的條款。那么這些條款是否有效呢?這要分幾個層面來看,首先要看法律法規的規定,如果違反了法律、行政法規的強制性規定的條款,是無效的。比如在賠償責任領域,航空法已經對賠償的責任限制做出了強制性的規定,那么如果在航空貨運單上對賠償責任的約定低於法律規定的責任限制,那么這樣的規定可以說是無效的。

另一方面,如果格式條款不違法,那么屬於《契約法》中第三十九條第一款規定了“限制其責任的條款”。該條款對雙方是否具有法律拘束力,應取決於當事人在訂約時是否已經意識到該限制其責任條款的存在。判斷該問題的法律依據是契約法第三十九條第一款的內容,即提供格式條款的一方應採取合理的方式,提請對方注意免除或者限制其責任的條款。這類條款的效力,取決於格式條款提供方是否提請對方注意到了這類條款。在航空貨運實踐中,如果存在這類條款,那么航空承運人或代理人最好在航空貨運單的條款末尾處註明該類格式條款在貨運單中具體的位置,以證明在攬貨過程中盡到了注意義務,使格式條款真正的發生法律效力。