計算公式

股票平均價格 = 總成交金額÷ 總成交股數 × 100%

總成交金額 =成交量×成交價

股票平均價格與成交價進行對比,可以斷定期間多數交易的盈虧狀況。作為盈虧的平衡點,均價對價格具有一定的支撐和阻擋作用。

滬深A股分類

按流通量聚類分層

滬深股市至2001年底共有1100多家A股, 利用它們的流通量數據,可將這些公司分層。把流通量在30000萬股以下的公司(流通量在30000萬股以上的只有十幾家公司,不在研究範圍內)從小到大排列, 採用間隔為13的等距抽樣,抽得83個樣本,根據流通量從小到大分別編為1~83號。樣本點之間採用歐氏距離, 用系統聚類分析中的最長距離法將樣本聚類分層, 其結果見流通量分層聚類圖。

流通量分層聚類圖

流通量分層聚類圖按每股收益聚類分層

滬深A股2001年有盈利的上市公司近1000家,其中每股收益在0.10~0.80元之間的有847家(每股收益在0.80元以上的幾家公司、0.10元以下的微利公司以及虧損公司, 不在討論範圍內),按每股收益從少到多排列,採用間隔為13的等距抽樣,抽得65個樣本,雷同按流通量聚類分層方式, 最後將847家公司按每股收益分成了八個層次, 它們分別為0.100~ 0.145元、0.146-0.209元、0.210~0.254元、0.255~0.295元、0.296~0.356元、0.357~0.430元、0.43 1~0.560元和0.561~0.800元。

模型

層內平均價格

2001年10月至12月滬市(深市)綜合指數收盤在1670~ 1691(478.8~490.3)點範圍共有16個交易日,各日收盤點位見表1(滬深股市綜合指數收盤點):

| 日期 | l0 月 l0 日 | l0 月 l2 日 | l0 月 l5 日 | l0 月 23 日 | l0 月 25 日 | l0 月 26 日 | l0 月 3O 日 | l0 月 31 日 |

| 滬市綜合指數 深市綜合指數 | l686 488.7 | l69l 488.7 | l687 487.9 | l670 481.9 | l676 485.0 | l677 484.2 | l682 485.6 | l689 486.9 |

| 日期 | l1 月 2 日 | l1 月 5 日 | 11 月 6 日 | 11 月 19 日 | 12 月 13 日 | l2 月 l4 日 | l2 月 l8 日 | l2 月 l9 日 |

| 滬市綜合指數 深市綜合指數 | l69l 488.6 | l679 484.2 | l67l 482.1 | l670 478.8 | l688 489.8 | l675 486.0 | l687 490.3 | l672 485.4 |

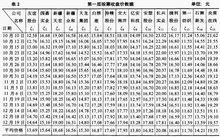

表1中16個交易日滬市綜合指數收盤的平均點位為1680.688≈1681, 深市為485.88≈486。136家上市公司中屬於第一層(流通量不超過3600萬股)的有15家,它們在上述16個交易日的收盤價見表2。

表2

表2在第二層到第九層中,記錄每家上市公司16個交易日收盤價數據,雷同第一層股價的總平均值的計算方法, 求得各層股票平均價格以及平均流通量, 結果見表3。

表3

表3模型

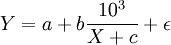

經過觀察散點圖並用不同曲線擬合Y與X的關係,剩餘平方和最小的是雙曲線關係,其中ε是隨機擾動項。。

公式1

公式1(1)

由此得到滬市(或深市)綜合指數1681(486)點、每股收益在0.210 0.254元之間的股票平均價格Y對平均流通量X(單位:百萬股)的雙曲線回歸模型:

公式2

公式2(2)

如果滬市、深市綜合指數分別為R1和R2,則(2)式右邊分別乘以修正係數

算式1

算式1和

算式2

算式2,

此時,滬市、深市股票平均價格模型分別為:

公式3

公式3(3)

和

公式4

公式4(4)

合理價位模型

研判某上市公司股票價格時,不能簡單地套用模型(3) (或(4), 這是由於上市公司的股票價格除了與其流通量有關外, 還受其股本結構、品牌效應、所在行業成長性、所在地域經濟發展前景諸多因素的影響。不過可以利用(3)式(或(4) 式)求出股票價格修正係數, 從而確定某上市公司股票的合理價位。

假設滬市某上市公司年每股收益0.22元, 原有流通股a百萬股,計算出近一段時間滬市綜合指數收盤點在R0左右時該股的實際平均價格p1,再利用(3)式計算出滬市綜合指數R0點時流通量α百萬股的理論平均價格

公式

公式,

則該股票的價格修正係數

算式3

算式3。

若滬市綜合指數在R1點, 該股票的合理價位應滿足模型:

公式5

公式5(5)

如果該上市公司的基本面不錯,當實際股價高於(5)式確定的價格時,可以考慮賣出;實際股價遠低於時,可以考慮買進。