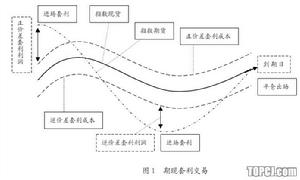

股指期現套利是利用股指期貨契約到期時向現貨指數價位收斂的特點,當期貨市場與現貨市場在價格上出現差距,從而利用兩個市場的價格差距,買入低估一方,賣出高估一方,等到不合理的價差恢復到正常合理的狀態後平倉,從中賺取價差收益的對沖交易行為。

期現套利界定與套利機會的確定是期現套利通常在股指期貨與現貨指數之間出現價格失衡時產生。正常情況下,期現套利交易將確保股指期貨的價格處於合理狀態。期現套利主要包括正向期現套利和反向期現套利兩種,但國內現貨市場交易機制不能做空,所以套利我們一般做反向套利。即(賣股指 買現貨)

確定期現套利交易機會可以分兩步進行:首先是確定套利機會是否存在,通過股指期貨定價理論來確定股指期貨合理價格區間,當偏離於股指期貨合理價格區間外即出現套利機會;其次是利用價差比指標來衡量股指期貨價格與現貨指數的偏離程度,進而確定套利空間大小。

正常情況下,期現套利交易將確保股指期貨的價格處於合理狀態。

期現套利交易的風險

期現套利交易不僅面臨著風險,而且有時風險甚至很大。主要的風險包括:(1)現貨組合的跟蹤誤差風險;(2)現貨部位和期貨部位的構建與平倉面臨著流動性風險;(3)追加保證金的風險。

期現套利的作用

期現套利對於股指期貨市場非常重要。

一方面,正因為股指期貨和股票市場之間可以套利,股指期貨的價格才不會脫離股票指數的現貨價格而出現離譜的價格。期現套利使股指價格更合理,更能反映股票市場的走勢。

另一方面,套利行為有助於股指期貨市場流動性的提高。套利行為的存在不僅增加了股指期貨市場的交易量,也增加了股票市場的交易量。市場流動性的提高,有利於投資者交易和套期保值操作的順利進行。

另外:由於現貨滬深300指數不能交易,很多人在買現貨的時候通常用300隻股票來進行追蹤指數。由於300隻股票占用資金大,聯動性強 行情極易受到影響 組合的跟蹤誤差風險等。所以現在更多的機構在做套利時現貨更喜歡用ETF基金來跟蹤滬深300指數,跟蹤誤差也明顯好於用股票。

股指期現套利的程式化交易

期現套利交易對時間要求非常高,必須在短時間內完成期指的買賣以及許多現貨組合的買賣,傳統的報價方式難以滿足這一要求,因此必需依賴程式化交易(Program Trading)系統。

程式化交易系統將成功的交易策略的邏輯與參數經過電腦程式運算後進行系統化。程式化交易旨在長期獲得穩定的獲利,於市場中成長並達到財富累積的複利效果。經過長時間的操作,年獲利率可保持在一定水準之上。

程式化交易的核心是 交易方案的編寫,體現交易者的交易思想,故每個方案都是有靈魂的,程式化交易只是速度快、準確地執行該交易思想而已。

以“博雅投資家”的期現套利自動交易為例,套利方案設計思路為,股指期貨價位與理論定價均價價差是套利的基礎,當滿足以下條件將會被標示並會出發程式化下單指令(以正向套利為例):

1 股指期貨實時 >=理論價差均價+套利成本 , 這樣能夠保證套利利差大於0。

2 股指期貨價差脈搏 >80,價差脈搏能夠限制頻繁做空現象,鈍化交易。

3 股指實時價位線斜率 < 理論價格線斜率,價差持續增大的情況是不進場的,此條件設定可以避免套利交易產生後價差持續拉大帶來的風險,

n 三種情況同時滿足系統會自動輸入交易平台 套利1號屬於策略自動化期現套利交易,策略套利交易策略需要強大的交易平台的支持,目前投資家在期現套利策略交易中套用較廣。當然了也可以變的簡單些,自己指定進場離場價差,比如進場設40個點價差,離場設10點價差,一旦條件觸發滿足也可實現簡單的套利自動交易。

程式化期現套利,能夠自動捕捉盤中稍縱即逝的套利機會。 以上內容僅供參考