信息介紹

組成計稅價格是指在沒有實際銷售價格時,按照稅法規定組成專門用以計算應納稅款的價格。我國現行增值稅規定,納

組成計稅價格

組成計稅價格稅人銷售貨物或者應稅勞務的價格明顯偏低並無正當理由的,或者有視同銷售行為而無銷售額的,可按組成計稅價格確定。

組成計稅價格

組成計稅價格

組成計稅價格是指在沒有實際銷售價格時,按照稅法規定組成專門用以計算應納稅款的價格。主要有兩種類型:一是在已知部分因素的基礎上,加上其它因素組成的價格;二是從已知的商品價格中,減除一部分因素組成的價格。

組成計稅價格是指在沒有實際銷售價格時,按照稅法規定組成專門用以計算應納稅款的價格。我國現行增值稅規定,納

組成計稅價格稅人銷售貨物或者應稅勞務的價格明顯偏低並無正當理由的,或者有視同銷售行為而無銷售額的,可按組成計稅價格確定。

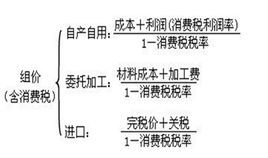

組成計稅價格計稅價格,英文名:Taxable value,是課稅對象在計算應徵稅額時使用的價格。如消費稅以出賣產品的銷售價格為計稅價格,進口關稅以到岸價格為計稅價格...

什麼是計稅價格 計稅價格的形式 計稅價格的組成計稅依據亦稱“課稅依據”、“課稅基數”,是計算應納稅額的根據。即根據什麼來計算納稅人應繳納的稅額。它是稅制構成要素中的一項十分重要的內容。國家在設計稅制...

什麼是計稅依據 類型 從價計征 計稅依據的形式 計稅依據的類型含稅價格,指的是包含稅金在內的商品或勞務的銷售價格。它是採用較多的一種計稅價格。含稅價格中的稅金是在企業為產品或勞務定價時,事先根據國家稅法規定計算確定...

什麼是含稅價格 相關條目 本條目在以下條目中被提及 關鍵字(一)稅務機關出具《涉稅財物價格認定協助書》; (五)價格認證機構向稅務機關出具《涉稅財物價格認定結論書》; 第十條

泰安市人民政府令 泰安市涉稅財物價格認定管理辦法不含稅價格是不包含稅金在內的商品或勞務的銷售價格。即價格由成本和利潤兩部分組成而不包含稅金。它也是一種計稅價格,用公式表示為: 不含稅價格=成本 利潤 。

簡介 案例 相關條目財政 稅收 金融 價格大事年表 約公元前2200 ·傳說中國征課貢賦始於夏禹時。《史 ~前...。 史稱16世紀歐洲“價格革命...

稅收 金融 價格大事年表;消費稅奢侈品3、消費稅是價內稅,是價格的組成部分;4、消費稅實行從價定率和...甲類捲菸是指每標準條(200支,下同)調撥價格在70元(不含增值稅)以上...(200支,下同)調撥價格在70元(不含增值稅)以下的捲菸,其從價稅率為36...

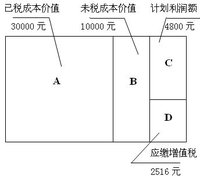

特點 徵收管理 稅目稅率 納稅期限 出口政策銷售價格的,按照組成計稅價格計算納稅。 實行從價定率辦法計算納稅的組成計稅價格計算公式: 組成計稅價格=(成本+利潤)÷(1-比例稅率) 實行複合計稅辦法計算納稅的組成計稅價格計算公式: 組成計稅價格...

概述 第一條 第二條 第三條 第四條