計算方法

等額本息

等額本息[貸款本金×月利率×(1+月利率)^還款月數]÷[(1+月利率)^還款月數-1]

下面舉例說明等額本息還款法,

假定借款人從銀行獲得一筆20萬元的個人住房貸款,貸款期限20年,貸款年利率4.2‰,每月還本付息。按照上述公式計算,每月應償還本息和為1233.14元。

上述結果只給出了每月應付的本息和,因此需要對這個本息和進行分解。仍以上例為基礎,一個月為一期,第一期貸款餘額20萬元,應支付利息700元(200000×4.2%/12),支付本金533.14元,仍欠銀行貸款199466.86元;第二期應支付利息(199515.67×4.2%/12)元。

還款表

以最新貸款基準利率為準

以萬元貸款為例,不同年限的貸款每月還款金額為:

| 貸款年限 | 年利率 % | 月利率 ‰ | 月還款額 (元) |

| 1 | 5.31 | 4.425 | 利隨本清 |

| 2 | 5.40 | 4.500 | 440.51 |

| 3 | 5.40 | 4.500 | 301.51 |

| 4 | 5.76 | 4.800 | 233.75 |

| 5 | 5.76 | 4.800 | 192.21 |

| 6 | 5.94 | 4.950 | 165.45 |

| 7 | 5.94 | 4.950 | 145.8 |

| 8 | 5.94 | 4.950 | 131.12 |

| 9 | 5.94 | 4.950 | 119.76 |

| 10 | 5.94 | 4.950 | 110.72 |

| 11 | 5.94 | 4.950 | 103.36 |

| 12 | 5.94 | 4.950 | 97.27 |

| 13 | 5.94 | 4.950 | 92.16 |

| 14 | 5.94 | 4.950 | 87.8 |

| 15 | 5.94 | 4.950 | 84.06 |

| 16 | 5.94 | 4.950 | 80.82 |

| 17 | 5.94 | 4.950 | 77.98 |

| 18 | 5.94 | 4.950 | 75.48 |

| 19 | 5.94 | 4.950 | 73.27 |

| 20 | 5.94 | 4.950 | 71.3 |

| 21 | 5.94 | 4.950 | 69.54 |

| 22 | 5.94 | 4.950 | 67.95 |

| 23 | 5.94 | 4.950 | 66.53 |

| 24 | 5.94 | 4.950 | 65.24 |

| 25 | 5.94 | 4.950 | 64.06 |

| 26 | 5.94 | 4.950 | 63 |

| 27 | 5.94 | 4.950 | 62.02 |

| 28 | 5.94 | 4.950 | 61.13 |

| 29 | 5.94 | 4.950 | 60.32 |

| 30 | 5.94 | 4.950 | 59.57 |

還款法

即把按揭貸款的本金總額與利息總額相加,然後平均分攤到還款期限的每個月中,每個月的還款額是固定的,但每月還款額中的本金比重逐月遞增、利息比重逐月遞減。這種方法是目前最為普遍,也是大部分銀行長期推薦的方式。

等額本息還款法即借款人每月按相等的金額償還貸款本息,其中每月貸款利息按月初剩餘貸款本金計算並逐月結清。

等額本金還款法即借款人每月按相等的金額(貸款金額/貸款月數)償還貸款本金,每月貸款利息按月初剩餘貸款本金計算並逐月結清,兩者合計即為每月的還款額。

計算公式

每月還款額=貸款本金×月利率+貸款本金×月利率÷((1+月利率)^還款總期數-1)

還款公式推導

設貸款總額為A,銀行月利率為β,總期數為m(個月),月還款額設為X,則各個月所欠銀行貸款為:

第一個月A(1+β)-X

第二個月(A(1+β)-X)(1+β)-X=A(1+β)^2-X[1+(1+β)]

第三個月((A(1+β)-X)(1+β)-X)(1+β)-X =A(1+β)^3-X[1+(1+β)+(1+β)^2] …

由此可得第n個月後所欠銀行貸款為 A(1+β)^n –X[1+(1+β)+(1+β)^2+…+(1+β)^(n-1)]= A(1+β)^n –X[(1+β)^n - 1]/β

由於還款總期數為m,也即第m月剛好還完銀行所有貸款,

因此有 A(1+β)^m –X[(1+β)^m - 1]/β=0

由此求得 X = Aβ(1+β)^m /[(1+β)^m - 1]

還款法與等額本金計算

1.等額本息還款法還款金額:

每月應還金額:a*[i*(1+i)^n]/[(1+i)^n-1]

(註:a:貸款本金 ,i:貸款月利率, n:貸款月數 )

2.等額本金還款法還款金額:

每月應還本金:a/n

每月應還利息:an*i/30*dn

每月應還總金額:a/n+ an*i/30*dn

(註:a:貸款本金,i:貸款月利率,n:貸款月數,an:第n個月貸款剩餘本金,a1=a,a2=a-a/n,a3=a-2*a/n...以次類推dn 第n個月的實際天數,如平年2月為28,3月為31,4月為30,以次類推)

還款法利息計算

等額本息還款法的利息計算:

等額本息還貸,先算每月還貸本息:BX=a*i(1+i)^N/[(1+i)^N-1]

等額本息還貸第n個月還貸本金:

B=a*i(1+i)^(n-1)/[(1+i)^N-1]

等額本息還貸第n個月還貸利息:

X=BX-B= a*i(1+i)^N/[(1+i)^N-1]- a*i(1+i)^(n-1)/[(1+i)^N-1]

(註:BX=等額本息還貸每月所還本金和利息總額,

B=等額本息還貸每月所還本金,

a=貸款總金額

i=貸款月利率,

N=還貸總月數,

n=第n期還貸數

X=等額本息還貸每月所還的利息)

等額本金還款法利息計算

每月應還利息:an*i/30*dn

提前還款

提前還款是指借款方在還款期未到之前即先行償還貸款的行為。提前還款在某些情況下對借款人有利而對貸款人不利,所以是否允許提前還款以及提前還款的條件應予明確規定。提前還款包括提前全部還款、提前部分還款且貸款期限不變、提前部分還款的同時縮短貸款期限三種情況。

選擇貸款期限和還款方式時要充分考慮資金運作和後續資金來源,在預期不確定的情況下建議期限設定儘可能的長並且前期還款儘可能少(最好低於可以確定的還款資金額),從而增加靈活度,防止因還款資金不足而出現不良信用記錄或者生活拮据,同時在資金充裕的時候既可以選擇將這些資金用於投資(建議選擇較低風險的產品,比如保本理財產品、國債、企業債等),又可以選擇提前還款(若較低風險投資收益率低於銀行貸款利率一般會選擇提前還款)。但要與銀行做好提前還款不收違約金的約定(在借款契約中約定)。

有人說“等額本息法”不合算,支付的利息多,甚至有人說該還款方法下實際利率高達名義利率的兩倍,這種說法是非常荒謬的,只要能夠看懂計算公式,或者知道銀行計息原理,就應該明白,利息的多少取決於利率、占用資金金額與時間(利息=日利率*積數,積數則是計息期內每天資金占用額之和)。與“等額本金法”相比,“等額本息法”前期本金還的少,貸款期內貸款積數高一些,所以利息確實會多一些,比如貸款期限20年時兩種還款方式利息總支出要多出大約20%,但這是很正常的,並不能因為利息總額多一點就說不合算。

還有人說“等額本息”前期償還的大部分是利息,因此若選擇提前還貸,會有大量利息損失。這也是很荒謬的。列出第一個月兩種還款方式的還款構成就會發現,第一個月支付的利息是完全相同的,只是本金有差異而已,等額本金還的本金少些。如果說等額本息法提前還款會損失大量利息,那么等額本金法豈不是一樣?

總之,還款方式沒有不合算的,只有不合適的。每種還款方式下銀行都沒有額外多收你利息,但利息總額確實會因資金占用不同而不同,所以我們應該選擇適合自己的還款方式,並在資金充裕的情況下選擇提前還款。如果想節省利息,那么我的建議是不要貸款,利息自然不用支付了。

提前還款違約金的收取

本世紀初,在美國有一些銀行通過一些手段限制貸款客戶提前還款,例如要求支付提前還款違約金、或只允許部分提前還款、或在3年內限制提前還款等。起因是銀行大量的貸款是通過第三方貸出的,而銀行要為此提前支付大筆佣金;另外銀行自己貸出的許多貸款的初始利率都定的很低,以吸引客戶。銀行高額的初始成本使得一旦遇到客戶最佳化貸款或提前還款,必然造成銀行貸款成本的滅頂之災。

為了限制提前還款,有些貸款機構提出了一個概念叫實質性的提前還款。各貸款機構對實質性的行為有不同的標準,但一般是指在12個月內,借款人提前還款金額超過了本金餘額的20%。有些銀行在這個概念下,要求借款客戶支付提前還款的違約金。

提前還款的違約金是在借貸款雙方的契約中共同認可的條款,一旦借款方在指定的時間內提前還清全部貸款,或大部分本金,借款人將支付一筆違約金。違約金一般是按照提前還款時的未結餘額的百分比計算(一般是2%到5%);或規定若干個月份的利息。但最高違約金受到契約或法律的約束。

違約金的有效期通常不會超過3年(也有的為5年)。有效期過後,違約金的比率會取消、或逐漸減少、或者只有餘額的1%。每年只要部分提前還款不超過貸款餘額的20%,就不用繳納違約金。

對於個人住房貸款而言,在目前情況下,商業銀行不希望個人住房貸款提前還貸,是因為它們一直把該類貸款看做是銀行最優良貸款,各銀行之間為了爭奪個人住房信貸,競爭非常激烈,商業銀行當然不願個人住房信貸提前還貸。有些商業銀行之所以對個人住房信貸提前還貸不敢收取違約金,並不是它們不想獲得這塊利潤,而是銀行之間的競爭使然。

而目前我國國內對於提前還款違約金的收取並沒有統一的相關規定,應不應當收取提前還款違約金還在爭論之中,各銀行的處理方式也不盡相同,比較常見的做法是對於提前還款的個人貸款客戶取消其房貸的七折利息優惠,如此一來增加了客戶的利息金額,不少客戶即打消了提前還款的想法。

總結

不論是等額本息還款法還是等額本金還款法,利息的本質都是不會改變的。利率是由無數人的“不耐(impatience)”共同決定的。由於不耐,也就是急躁,人們總想早點享受,於是出現了“現貨”與“期貨”的交換;也正是由於不耐,離今天越遠的“期貨”,其價值就越低。因此,若要達成“現貨”與“期貨”的交易,“期貨”的數量就必須比“現貨”的數量大,其中的差額便決定了利率的高低。

許多人由於不了解銀行的利息計算原理,誤以為採用等額本金還款法就可以節省利息,實際上不是那回事。大家都知道,錢在銀行存一天就有一天的利息,存的錢越多,得到的利息就越多。同樣,對於貸款來說也一樣,銀行的貸款多用一天,就要多付一天的利息,貸款的金額越大,支付給銀行的利息也就越多。因此,利息的多少,在利率不變的情況下,決定因素只能是資金的實際占用時間和占用金額的大小,而不是採用哪種還款方式。這是鐵定不變的道理。不同的還款方式,只是為滿足不同收入、不同年齡、不同消費觀念人們的不同需要或消費偏好而設定。其實質,無非是貸款本金因“朝三暮四”或“朝四暮三”式的先還後還,造成貸款本金事實上的長用短用、多用少用,進而影響利息隨資金實際占用數量及期限長短的變化而增減。可見,不管採取哪種貸款還款方式,銀行都沒有做吃虧的買賣,客戶也不存在節省利息支出的實惠。

資金的時間價值決定了貸款必然需要支付利息,而銀行家採取各種方式來達到獲取最大利潤目標也無可厚非,在工程建設項目貸款抑或個人貸款中,只有合理選擇恰當的貸款、還款方式,才能達到與銀行家博弈的平衡點,獲得更大的效益。故而需要我們仔細分析,做出最恰當最合適的選擇。

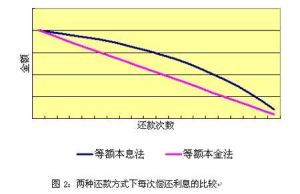

比較

等額本息和等額本金

等額本息和等額本金①等額本息還款法,即借款人每月按相等的金額償還貸款本息,其中每月貸款利息按月初剩餘貸款本金計算並逐月結清。

由於每月的還款額相等,因此,在貸款初期每月的還款中,剔除按月結清的利息後,所還的貸款本金就較少;而在貸款後期因貸款本金不斷減少、每月的還款額中貸款利息也不斷減少,每月所還的貸款本金就較多。

這種還款方式,實際占用銀行貸款的數量更多、占用的時間更長,同時它還便於借款人合理安排每月的生活和進行理財(如以租養房等),對於精通投資、擅長於“以錢生錢”的人來說,無疑是最好的選擇!

②等額本金還款法

見前面

計算公式:

每月應還本金:a/n

每月應還利息:an*i/30*dn

註:a貸款本金i貸款月利率n貸款月數an第n個月貸款剩餘本金,a1=a,a2=a-a/n,a3=2-2*a/n...以次類推dn第n個月的實際天數,如平年2月就為28,3月就為31,4月就為30,以次類推。

由於每月所還本金固定,而每月貸款利息隨著本金餘額的減少而逐月遞減,因此,等額本金還款法在貸款初期月還款額大,此後逐月遞減(月遞減額=月還本金×月利率)。例如同樣是借10萬元、15年期的公積金貸款,等額本息還款法的月還款額為760.40元,而等額本金還款法的首月還款額為923.06元(以後每月遞減2.04元),比前者少出163.34元。由於後者提前歸還了部分貸款本金,較前者實際上是減少占用和縮短占用了銀行的錢,當然貸款利息總的計算下來就少一些(10年下來總計為3613.55元),而並不是借款人得到了什麼額外實惠!

此種還款方式,適合生活負擔會越來越重(養老、看病、孩子讀書等)或預計收入會逐步減少的人使用。

也就是說,等額本息還款法實際上是等比數列,等額本金還款法是等差數列。

可見,等額本金還款方式,不是節省利息的選擇。如果真正有什麼節省利息的良方,那就是應當學會理智消費,根據自己的經濟實力,量體裁衣、量入為出,儘量少貸款、貸短款,才是唯一可行的方法。