第三利潤源理論來自於日本學者西則修的著作,“第三利潤源”是對物流潛力及效益的描述。

從歷史的發展來看,人類歷史上曾經有過兩個大量提供利潤的領域:第一是原材料資源領域,第二個是人力資源領域。

原材料資源領域起初是廉價原材料,燃料的掠奪或獲得,其後則是依靠科技進步,節約原材料消耗,原材料節約代用,原材料綜合利用,原材料回收 利用,乃至大量人工合成原材料資源而獲取高額利潤,習慣稱之為“第一利潤源”。

人力資源領域起初是利用廉價勞動力,其後則是依靠科技進步提高勞動生產率, 降低人力資源消耗,或採用機械化,自動化來降低勞動耗用,從而降低成本,或通過提高勞動力的訓練程度來提高勞動生產率,從而增加利潤,這個領域習慣稱之為 “第二利潤源”。

在前兩個利潤源潛力越來越小,利潤開拓越來越困難的情況,物流領域的潛力被人所重視,按時間序列排為“第三利潤源”。物流作為第三利潤源,就是合理組織產供銷環節,將貨物按必要的數量以必要的方式,在要求的時間內送到必要的地點,就是讓每一個要素、每一個環節都做到最好。

我國的很多企業和一些研究學者在引用這一概念時,忽略了其利潤的來源,以為物流可以像生產企業一樣直接創造利潤。其結果作為物流的需求方則不斷要求物流供應方降低價格,壓低成本,以減少物流企業的第三利潤源。最終導致我國物流價格特別是幹線運輸和倉儲價格連年下降,直接影響了物流對GDP貢獻,使得很多國有大型物流企業退出這一領域,或將物流設施設備轉租給個人經營,使物流企業的規模逐漸減小。

第三利潤源理論淵源

日本早稻田大學教授、權威物流成本研究學者西澤修先生1970年提出的“第三利潤源”說,早在1979年就被原國家物資總局組織的赴日考察團帶回我國,在該代表團考察報告中對此有過介紹。

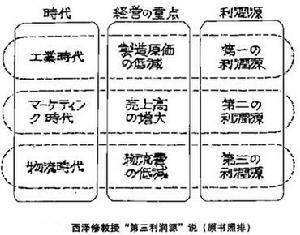

西澤修教授在他的著作《物流--降低成本的關鍵》中談到,企業的利潤源泉隨著時代的發展和企業經營重點的轉移而變化。日本1950年因韓戰受到美國的經濟援助和技術支持,很快實現了企業機械化、自動化生產。當時日本正處於工業化大生產時期,企業的經營重點放在了降低製造成本上,這便是日本二次世界大戰後企業經營的第一利潤源。然而,依靠自動化生產手段製造出來的大量產品,引起了市場泛濫,產生了對大量銷售的需求。於是,1955年從美國引進了市場行銷技術,日本迎來了市場行銷時代。這一時期,企業順應日本政府經濟高速增長政策,把增加銷售額作為企業的經營重點。這便是日本二次世界大戰後企業經營的第二個利潤源。1965年起,日本政府開始重視物流,1970年開始,產業界大舉向物流進軍,日本又進入了物流發展時代。這一時期,降低製造成本已經有限,增加銷售額也已經走到盡頭,切望尋求新的利潤源,物流成本的降低使“第三利潤源”的提法恰恰符合當時企業經營的需要,因而“第三利潤源”說一提出,就備受關注,廣為流傳。西澤修教授“第三利潤源”說原書見下圖:

第三利潤源理論

第三利潤源理論西澤修教授在書中還談到,當時他提出"第三利潤源"時,是受一個再度公演的著名電影《第三個男人》的啟示,因為"第三"隱有"未知"的含義,所以才把降低物流成本說成"未知的第三利潤源"。

西澤修教授的"第三利潤源泉"說,不僅推動了當時日本物流的發展,也對我國和亞太地區的物流發展產生了重要影響。