![福費廷[出口信貸的一種類型]](/img/b/182/nBnauM3X2YzNzkzN4IDN0ETN1UTM1QDN5MjM5ADMwAjMwUzLyQzL0EzLt92YucmbvRWdo5Cd0FmLyE2LvoDc0RHa.jpg "福費廷[出口信貸的一種類型]")

債務工具

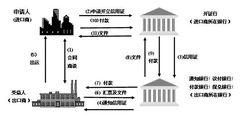

出口商、進口商、包買商、擔保行。大的福費廷業務可由幾個包買商形成包買商辛迪加,共同從事大筆業務。

匯票、本票。匯票在出售給包買商的過程中,一定要背書註明“免受追索”,只有這樣,才能達到出口商徹底轉移風險的目的;本票(由進口商簽發)不存在這個問題,因此實務中常用本票。

擔保行

出具保函或在票據上背書保證(常用)。

貼現率

以LIBOR利率為基準,加上風險益酬(風險益酬根據開證銀行的銀行風險和國家風險而定,貼現息視不同國家設有最低值(含LIBOR)),具體根據市場情況決定。計息期貼現日至承兌付款日止, 寬限期視不同國家而定。

因為含有風險溢價,所以福費廷業務的貼現率高於一般業務。風險主要體如下方面:(1)一般業務中,貼入票據的金融機構對貼出者有追索權,即使主債務人違約,仍能追索貼出者;福費廷業務無追索權,若主債務人、擔保行均破產,則由包買商承擔全部風險;(2)一般貼現中用的都是6個月以內的短期票據,福費廷業務中的匯票、本票從半年到若干年,最長的可達10年,因此屬於中期融資業務,風險較大;

承諾費

承擔費的收取按照貼現票據面值及承諾的實際天數乘以承擔費率來計算。公式為:承擔費=票據面值×承擔費率×承諾天數/360

承諾期

一般為六個月;

寬限期

一般為七天;

期限

福費廷屬於中期融資,融資期限可長達10年;

擔保方式

主要有兩種,一種是保付簽字,即擔保銀行在已承兌的匯票或本票上加注“Per Aval”字樣,並簽上擔保銀行的名字,從而構成擔保銀行不可撤消的保付責任;另外一種是由擔保銀行出具單獨的保函;

無追索權條款

無追索權條款說明

無追索權條款說明福費廷業務的特色,是出口商轉嫁風險的依據。福費廷業務項下銀行對出口商放棄追索權的前提條件是出口商所出售的債權是合法有效的。因此,銀行通常在與出口商簽訂的福費廷業務協定中約定,如因法院止付令、凍結令等司法命令而使該行未能按期收到債務人或承兌/承付/保付銀行的付款,或有證據表明出口商出售給該行的不是源於正當交易的有效票據或債權時,銀行對出口商保留追索權。

特點

遠期票據圖示

遠期票據圖示在國際貿易中進行資本性物資交易,如大型成套機械設備,當出口商以賒銷方式出售商品後,需要經過預先選定的貼現行或大金融公司認可的擔保行擔保過的本票(匯票)賣斷給貼現行或大金融公司,從而提前得到現款的一種資金融通的形式,這種形式叫做福費廷,也稱包買、買單信貸或是無追索權的貼現。

其特點是遠期票據應產生於銷售貨物或提供技術服務的正當貿易;敘做包買票據業務後,出口商放棄對所出售債權憑證的一切權益,將收取債款的權利、風險和責任轉嫁給包買商,而銀行作為包買商也必須放棄對出口商的追索權;出口商在背書轉讓債權憑證的票據時均加注“無追索權”字樣(Without Recourse)從而將收取債款的權利、風險和責任轉嫁給包買商。

福費廷業務主要提供中長期貿易融資,利用這一融資方式的出口商應同意向進口商提供期限為6個月至5年甚至更長期限的貿易融資;同意進口商以分期付款的方式支付貨款。福費廷業務是一項高風險、高收益的業務,對銀行來說,可帶來可觀的收益,但風險也較大;對企業和生產廠家來說,貨物一出手,可立即拿到貨款,占用資金時間很短,無風險可言。因此,銀行做這種業務時,關鍵是必須選擇資信十分好的進口地銀行。當出口地銀行作為包買商時,債權憑證必須由包買商接受的銀行或其他機構無條件地、不可撤銷地進行保付或提供獨立的擔保。

優勢

出口商

融資結構圖

融資結構圖終局性融資便利――福費廷是一種無追索權的貿易融資便利,出口商一旦取得融資款項,就不必再對債務人償債與否負責;同時不占用銀行授信額度;

改善現金流量――將遠期收款變為當期現金流入,有利於出口商改善財務狀況和清償能力,從而避免資金占壓,進一步提高籌資能力;

節約管理費用――出口商不再承擔資產管理和應收帳款回收的工作及費用,從而大大降低管理費用;

提前辦理退稅――辦理福費廷業務後客戶可立即辦理外匯核銷及出口退稅手續;

規避各類風險――敘做福費廷業務後,出口商不再承擔遠期收款可能產生的利率、匯率、信用以及國家等方面的風險;

增加貿易機會――出口商能以延期付款的條件促成與進口商的交易,避免了因進口商資金緊缺無法開展貿易的局面;

實現價格轉移――可以提前了解包買商的報價並將相應的成本轉移到價格中去,從而規避融資成本。

為改善財務報表,需將出口應收帳款從資產負債表中徹底剔除;

應收帳款收回前遇到其他投資機會,且預期收益高於福費廷全部收費;

應收帳款收回前遇到資金周轉困難,且不願接受帶追索權的融資形式或占用寶貴的銀行授信額度。

產品特點

1、終局性融資便利:福費廷是一種無追索權的貿易融資便利,您一旦取得融資款項,就不必再對債務人償債與否負責;同時不占用銀行授信額度;

2、改善現金流量:將遠期收款變為當期現金流入,有利於您改善財務狀況和清償能力,從而避免資金占壓,進一步提高籌資能力;

3、節約管理費用:您不再承擔資產管理和應收帳款回收的工作及費用,從而大大降低管理費用;

4、提前辦理退稅:辦理福費廷業務後您可立即辦理外匯核銷及出口退稅手續;

5、規避各類風險:敘做福費廷業務後,您不再承擔遠期收款可能產生的利率、匯率、信用以及國家等方面的風險;

6、增加貿易機會:您能以延期付款的條件促成與進口商的交易,避免了因進口商資金緊缺無法開展貿易的局面;

7、實現價格轉移:可以提前了解包買商的報價並將相應的成本轉移到價格中去,從而規避融資成本。

適用對象

敘做福費廷業務的企業需具有進出口經營權並具備獨立法人資格。由於福費廷業務主要提供中長期貿易融資,所以從期限上來講,資本性物資的交易更適合福費廷業務。以下情況適合敘做福費廷交易:

1、為改善財務報表,需將出口應收帳款從資產負債表中徹底剔除;

2、應收帳款收回前遇到其他投資機會,且預期收益高於福費廷全部收費;

3、應收帳款收回前遇到資金周轉困難,且不願接受帶追索權的融資形式或占用寶貴的銀行授信額度。

申請條件

1、企業須具有法人資格和進出口經營權;

2、在包買商處開立本幣或外幣帳戶,與包買商保持穩定的進出口結算業務往來,信譽良好,收付匯記錄正常(商業銀行或銀行附屬機構);

3、融資申請具有真實的貿易背景,貿易契約必須符合貿易雙方國家的有關法律規定,取得進口國外匯管理部門的同意;

4、利用這一融資方式的出口商應同意進口商以分期付款的方式支付貨款,以便匯票、本票或其他債權憑證按固定時間間隔依次出具,以滿足福費廷業務需要;

5、除非包買商同意,否則債權憑證必須由包買商接受的銀行或其他機構無條件地、不可撤消地進行保付或提供獨立的擔保;

6、銀行要求的其他條件。

申請資料

出口商向包買商申請辦理福費廷業務時,需提供下列資料:

1、出口商情況介紹,經工商局年檢的企業法人營業執照複印件;

2、進口商情況介紹;

3、交貨情況及進口許可證(若需要);

4、信用證及其項下全部修改、貿易契約副本、全套出口單據及簽字、檔案真實性的證明等檔案;

5、保函或銀行本票副本及《轉讓書》;

6、銀行要求的其他資料。

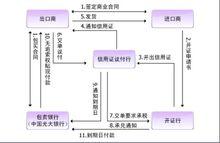

申辦程式

1、簽定進出口契約與福費廷契約,同時進口商申請銀行擔保;

2、出口商發貨,並將單據和匯票寄給進口商;

3、進口商將自己承兌的匯票或開立的本票交給銀行要求擔保。銀行同意擔保後,擔保函和承兌後的匯票或本 票由擔保行寄給出口商;

4、出口商將全套出口單據(物權憑證)交給包買商,並提供進出口契約、營業執照、近期財務報表等材料;

5、收到開證行有效承兌後,包買商扣除利息及相關費用後貼現票據,無追索權地將款項支付給出口商;

6、包買商將包買票據經過擔保行同意向進口商提示付款;

7、進口商付款給擔保行,擔保行扣除費用後把剩餘貨款交給包買商。

收費標準

福費廷業務的收費包含貼現利息、承諾費和寬限期貼息三個部分,具體各項收費通過契約約定。貼現息由票面金額按一定貼現率計算而成。貼現率一般分成複利貼現率和直接貼現率兩種。前者以年利率計算,通常每半年滾利計息一次。後者系根據面值和到期日得出的百分比貼現率。貼現率一般以 LIBOR利率為基準,在考慮進口國國家風險、開證行信用風險、貼現期限長短和金額的基礎上加一定點數。從票據到期日到實際收款日的期限稱為“付款寬限期”,包買商通常將寬限期計算在貼現期中,收取貼息。從出口商和包買商達成福費廷協定到票據實際買入之日的時間為承諾期,在此期間,包買商要籌集資金,形成實際資金成本和機會成本,因此要向出口商收取承諾費。一般每月收取一次,如果承諾期少於一個月,也可同貼現息一併收取。

國內操作

在國內的實際操作中,福費廷業務與押匯非常的相像,都是有期限的。如果到的到期日款項仍然未回,則銀行將順延7天,如果仍然未回款,則將計入不良記錄。並且,福費廷不能像押匯一樣提前還,否則銀行將不能關卷,造成銀行的不便