審計目標

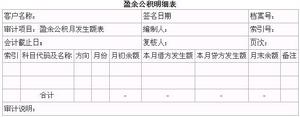

盈餘公積審計明細表

盈餘公積審計明細表(1)證實盈餘公積的存在性

(2)證實盈餘公積的完整性

(3)證實盈餘公積的合法性

(4)證實盈餘公積分類的合理性

(5)證實盈餘公積記賬的準確性

主要內容

(二)盈餘公積的使用是否合法;

(三)盈餘公積的核算是否正確,會計記錄是否全面、完整;

(四)盈餘公積在會計報表上反映是否恰當。

審計程式

1.獲取編制盈餘公積明細表,分別列示法定盈餘公積、任意盈餘公積和法定公益金,並與明細帳和總帳的餘額核對相符;

2.對盈餘公積各明細項目的發生額,逐項審查其原始憑證;

3.檢查盈餘公積各明細項目的提取比例是否符合有關規定;

4.檢查盈餘公積減少數是否符合有關規定,會計處理是否正確;

5.檢查動用公益金舉辦集體福利設施是否按規定沖減公益金並相應增加公積金;

6.驗明盈餘公積是否已在資產負債表上恰當反映。