現金出納核算的主要內容

現金出納業務的會計核算包括:

1.現金收入業務的會計核算

2.現金支出業務的會計核算

3.現金短缺或溢余的核算

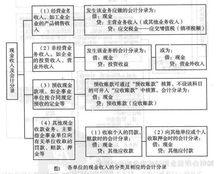

如何進行現金收入業務的會計核算

現金收入核算,是各單位在其生產經營和非生產經營活動中取得現金的業務,包括銷售商品、提供勞務而取得現金的業務,提供非經營性服務而取得收入的業務以及其他罰沒收入等。出納人員在進行現金收入業務時,一般都要涉及到原始憑證的填制和審核,記賬憑證的填制和審核,現金收付及現金日記賬的登記。

不同的單位在收到現金時,所編制的記賬憑證上借方科目為“現金”,而貸方科目則應根據收入現金業務的性質及會計制度規定來確定。

現金出納核算

現金出納核算如圖1.所示。

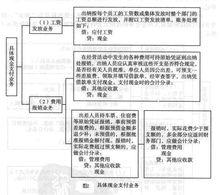

如何進行現金支付業務的會計核算

現金支付業務,是指各單位在其生產經營過程和非生產性經營過程中向外支付現金的業務。它包括各單位向外購買貨物、接受勞務而支付現金的業務,發放工資業務,費用報銷業務,以及向有關部門支付備用金等。現金支出時,一定要有有效的支出憑證,並嚴格審查支出憑證的審批手續。現金支付業務涉及到原始憑證、記賬憑證的填制審核。

任何單位必須具有一定的庫存現金才能開展支出業務,當庫存現金小於需用現金時,除按國家規定可以“坐支”外,均應按規定從銀行提取現金。用現金支票提取現金,根據支票存根編制銀行存款付款憑證。

現金出納核算

現金出納核算具體現金支付業務如圖2所示

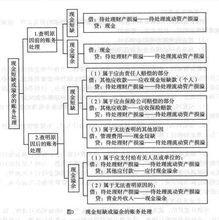

如何辦理現金短缺或溢余的會計核算

現金出納核算

現金出納核算每日終了結算現金收支、財產清查等發現的有待查明原因的現金短缺或溢余,都必須進行賬務處理。為了更為明晰,我們用圖加以說明,如圖3所示。

參考文獻

1 索曉輝著.無師自通極速晉身出納高手.中國宇航出版社,2009.1.