意義

無形資產營運

無形資產營運第二,無形資產營運能夠給企業帶來超額利潤。三九集團總裁趙新先說:“過去深圳南方制約廠是靠999胃泰掙錢,現在,三九企業集團在用三九集團的商譽和999的品牌這一無形資產賺錢。”

第三,無形資產營運有利於企業進行低成本擴張,實現規模經濟。無形資產同有形資產一樣,通過營運都可以實現價值增值。企業可以將自已的智慧財產權、管理優勢等無形資產對外參股,或者轉讓,擴大企業生產規模,實現規模經濟效應。

營運策略

無形資產營運

無形資產營運1、開發策略

專利和商標是已經權利化了的智力創新成果,是企業在市場競爭中法律承認並給予保護的獨占市場的武器,企業必須採用一些先進的跟蹤與分析的方法去觀察、分析競爭環境和競爭者,進而制定一系列行之有效的無形資產開發策略,最終取得無形資產開發的優勢。

2、延伸策略

就是在企業內部使用現有的品牌、商譽生產其他產品,即在一把名牌大傘下聚集系列產品的大家族,形成名牌的“王國”。實施品牌延伸,可以幫助新產品順利進人市場,減少新產品上市的風險。同時,可以大幅度降低產品介紹期的促銷費用,消費者會有意無意地將對原產品的信任感傳遞到新產品上。並且,品牌延伸可以進一步擴大名牌的影響,增加名牌的價值。著名的品牌“娃哈哈”,原來只生產兒童營養液,後來延伸開發了娃哈哈果奶、娃哈哈綠豆沙、娃哈哈八寶粥、娃哈哈銀耳燕窩;娃哈哈純淨水等系列產品,都是借“娃哈哈”之名輕而易舉地占領了市場,“娃哈哈”品牌也獲得了放大效應,形成了一個龐大的“娃哈哈”家族。又如長虹集團,最早依靠“獨生子女政策”創造出“長虹”彩電這一知名品牌,後來,又開發了長虹VCD、長虹空調等其他產品。新產品依靠“長虹”品牌的知名度,很快打開了市場,並且使“長虹”品牌價值得到了巨大的增值。在國際上,著名的大公司一般都使用單一品牌,目的就是追求名牌延伸效應。

3、融資策略

就是運用無形資產的影響力和信譽度,廣拓融資渠道,吸引資金。中國許多企業都成功地運用了這一策略,特別是一些知名的上市公司,更是從資本市場籌集了大量資金。三九集團依靠其品牌和知名度,與正大集團合資成立了“三九正大藥業有限公司”,並在此基礎上與美國花旗銀行等8方合資成立了“三九藥業股份有限公司”,引進了大量外資,擴大了企業規模。三九集團在與外方合資時,都明確規定合資公司的產品一律使用999商標,防止了因合資賣牌子最後使企業喪失品牌現象的出現,並且便999品牌越做越大,到1996年底達36。24億元,列全國第8位。但是,也有不少企業為擺脫資金不足的窘況,急於籌資,見“錢”失“牌”,輕易地放棄自已的品牌、銷售網路等無形資產,結果得不償失。國內原有的洗滌名牌“熊貓,白貓”,“一枝花”,在與德國的漢高、英國的利華、美國的寶潔合資時,放棄了原有商標,雖然在短期內擴大了銷售額和利潤,但從長遠看,顯然是一個巨大的損失。

無形資產營運

無形資產營運企業利用名牌效應、技術優勢、管理優勢、銷售網路等無形資產可以盤活有形資產,通過聯合、參股、控股、兼併等形式實現資產擴張。利用無形資產進行資本擴張,其最大優勢在於成本低、投資省。目前,企業兼併、收購處於買方市場,優勢企業處於有利地位。一些虧損企業急於找到兼併對象,救自己於“危困”之中;一些地方政府也急於“甩包袱”,積極主動地向知名企業靠攏。據有關資料,海爾集團平均每天收到兩個電話或信函,主動要求海爾兼併它們。作為優勢企業,在談判中完全可以占據主動,“少花錢”,多辦事,甚至“不花錢”達到辦事目的。康佳集團在兼併重慶無線電三廠時,原重無三廠的固定資產評估價值為6000萬元,卻作價1800萬元。對康佳集團來說,顯然是利用了其品牌優勢取得了談判桌上的優勢。

5、分配策略

黨的十五大提出把按勞分配與按生產要素分配結合起來的分配製度,這是對中國現階段生產力發展水平和生產關係的充分肯定。在現代企業中,科技人員、管理人員的勞動不僅要按照他們為創造企業價值所作的貢獻大小按勞分配,而且要把他們的勞動成果資本化,為企業的無形資產參與利潤分配,並且企業的品牌、技術、管理訣竅、計算機軟體、行銷網路等無形資產都可以作為資本投入其它企業,特別是那些高科技企業,在企業尚未投入運營之前,技術就可以作為資本投入,參與企業的利潤分配。

注意問題

無形資產營運

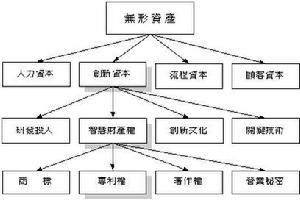

無形資產營運無形資產需要有形投入。企業應該在以下五個方面加大投入,營造無形資產。

一是利用智慧財產權營造無形資產;

二是在質量信譽中營造無形資產;

三是廣告宣傳中營造無形資產;

四是在人才科技中營造無形資產;

五是在經營管理中營造無形資產。

日前,中國企業在人才、科技和廣告中的投人普遍很少,這必然形成較高的產品成本,即所謂的“橄攬型”經濟(兩頭小、中間大)。而在美國、日本、歐洲的一些公司,它們花在兩頭的費用占銷售收人的比例都分別在5%-10%,即兩頭大、中間小的“啞鈴型”經濟,最典型的日本佳能公司和瑞典的阿特拉斯公司,開發和銷售人員占到員工的近一半,開發費用高達銷售收入的11%。中國海爾集團在10多年前是一個瀕臨倒閉的集體小廠,但該廠確立了“專利戰略”,加大科技投入,平均每兩天就有一項專利申請註冊。1997年品牌評估,“海爾”高達118億元,位居全國第三。涪陵制約廠靠一條5000元的廣告起死回生,發展成為今天的太極集團。許多經濟學家在分析太極現象時,不約而同地認為是“啞鈴型”經濟創造了一個真實的奇蹟。

無形資產營運

無形資產營運多數無形資產項目受時間的制約,因而企業應當在其有效的時間內,儘量充分加以利用,切不可閒置浪費。企業應充分重視無形資產的作用,並努力將現有的無形資產儘快轉化為現實的生產力。抓住現有無形資產的各種優勢,主動開展各項業務,充分發揮無形資產的延伸、融資和擴張等功能。

3、加強無形資產管理

無形資產是企業賴以生存的財富,對企業的發展至關重要,一旦喪失,將給企業以致命打擊。因此,無形資產必須加強管理,以免流失或損壞。

一是要加強對無形資產的成本核算;

二是要重視無形資產的價值評估;

三是要加強保密工作;

四是要及時取得法律保護。