必要性

業財融合

業財融合企業經營管理的重要目的之一是追求價值的最大化,而企業財務管理是一種價值管理,是通過對生產經營各個環節的價值分析與管理控制來實現企業價值最大化的。如果財務管理與業務工作聯繫得不夠密切,科研生產經營各環節的生產要素、成本費用、經營風險、市場變化等信息就不能及時、準確地反映到財務部門,則企業資源就不能進行高效的配置和運用,財務管理的價值分析與控制職能就很難充分發揮作用。在這種情況下,企業要想實現價值最大化目標是不太現實的,尤其在企業多數還處放型經營的情況下更是如此。因此,財務管理與業務工作融合的加強,對於提高企業經濟效益顯得尤為迫切和必要。

業財融合是提高企業經濟效益的需要

企業經營管理的重要目的之一是追求價值的最大化,而企業財務管理是一種價值管理,是通過對生產經營各個環節的價值分析與管理控制來實現企業價值最大化的。如果財務管理與業務工作聯繫得不夠密切,科研生產經營各環節的生產要素、成本費用、經營風險、市場變化等信息就不能及時、準確地反映到財務部門,則企業資源就不能進行高效的配置和運用,財務管理的價值分析與控制職能就很難充分發揮作用。在這種情況下,企業要想實現價值最大化目標是不太現實的,尤其在我國企業多數還處放型經營的情況下更是如此。因此,財務管理與業務工作融合的加強,對於提高企業經濟效益顯得尤為迫切和必要。

業財融合是財務更好地為業務工作服務保障的需要

現代企業的經營管理對財務工作的服務保障提出了更高的要求。財務工作需要樹立以優質服務保科研生產、促經營發展的意識,以良好的態度、有效的方法做好服務保障工作。但是,財務要做好服務保障工作,前提就是應非常了解科研生產經營對財務管理的需求。如果財務不了解業務工作的實際,只是就數字論數字,而看不到數字背後需要解讀的業務內容,要很好地服務只能是紙上談兵。與此同時,業務部門也需耍了解財務可以提供什麼服務以及對業務工作有什麼協作要求。可見,只有相互更好地溝通與了解,知己知彼,財務才能真正為業務工作做好服務保障。

業財融合是加強財務控制監督與防範風險的需要

伴隨經營規模的發展壯大,企業面臨的傳統和新型風險將不斷增長並最終體現在財務上,因此加強控制監督與防範風險是財務工作的重要職能。財務要對科研生產經營主要環節實施完整、閉合、嚴格、有效的控制監督,找出關係到內部控制、風險管理的薄弱環節並予以改進,就應該延伸到業務活動的全過程,特別是如資金、採購、銷售等業務環節中。因此,這必然要求財務管理與業務工作協同運作,以保證企業正常運營和控制到位,從而實現其控制監督與防範風險的目標。

業財融合是財務實現對企業經營決策進行支持的需要

財務工作的重心從核算反映逐步向決策支持轉型,發揮財務專業特長,積極研究重大問題,當好領導的參謀,為企業實現科學民主的決策提供財務支持,這是對財務提出的更高要求。然而在實際工作中,財務工作的決策參謀作用往往沒有充分發揮出來,其根本原因就是由財務管理與業務工作的融合不夠:一方面,大量的財務會計信息沒有得到有效利用;而另一方面,企業的各項決策和內部經營管理活動又迫切需要準確的會計信息和可靠的財務分析作支持。因此,只有財務管理與業務工作不斷彼此融合,才能充分發揮財務的決策支持作用。

實現

業財融合

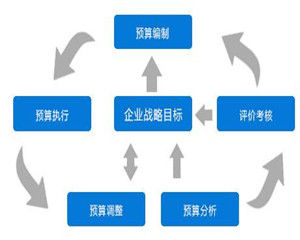

業財融合有效的利用財務數據,結合業務深入挖掘數據背後所反映的經營問題,可以及時反饋異常情況,幫助企業對症下藥,從而搭建起企業問題監控平台和經營管理指揮窗,為企業下一步發展制定更加科學準確的目標。

轉型後財務工作的重點應從過去主要為企業外部利益相關者服務轉變為主要為企業內部管理者提供決策支持服務,亦即把管理會計在業務層面的運用植入公司的議事日程,使企業集團的管控工作落實到業務層面。通過財務變革,公司的財務體系才能真正參與到集團經營整個流程。