成本

固定成本

成本性態

成本性態在西方實務中,通常包括房屋設備的租賃費、保險費、廣告費、管理人員薪金以及按直線法計提的固定資產折舊、土地使用稅等。

在我國工業企業中,可以作為固定成本看待的項目包括:生產成本中列入製造費用中不隨產量變動的辦公費、差旅費。折舊費、勞動保護費、管理人員薪金和租賃費等;銷售費用中不受銷量影響的銷售人員薪金、廣告費和折舊費等;管理費用不受產量或銷量影響的企業管理人員薪酬、折舊費、租賃費、保險費和土地使用稅等;財務費用中不受產量或銷量影響,各期發生額穩定的利息支出等。

固定成本大部分是間接成本,在相關範圍內,其成本總額不受產量增減變動的影響。

固定成本的特點及性態模型:

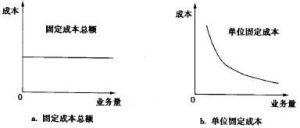

(1)固定成本總額的不變性。這一特點是其概念的再現,在平面直角坐標圖上,固定成本線是一條平行於x軸的直線,其總成本性態模型為y=a。

(2)單位固定成本的反比例變動性。由於上一個特點,單位產品負擔的固定成本固然隨著業務的量的變動成反比例變動,其單位固定成本性態模型為y=a/x,反映在平面直角坐標圖上是一條反比例曲線。

固定成本通常按其是否受企業管理當局短期決策行為的影響又可以進一步劃分為約束性固定成本和酌量性固定成本。

變動成本

是指在一定條件下,成本總額隨著業務量的變動而呈正比例變動的成本。

在西方實務中,通常包括:生產成本中單耗穩定的直接材料、工資率穩定的直接人工和製造費用中隨產量正比例變化的物料用品費、燃料費、動力費等;銷售費用中按銷售量支付的銷售佣金、裝運費和包裝費等。

在我國工業企業中,包括:生產成本中直接用於產品製造的、與產量成正比的原材料,燃料及動力,外部加工費,外購半成品,按產量法計提的折舊費和單純計件工資形式下的生產工人工資;銷售費用、管理費用和財務費用中那些與銷售量成正比例的費用項目。

變動成本的特點及性態模型:

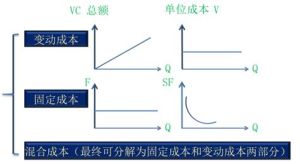

(1)變動成本總額的正比例變動性。變動成本是一條以單位變動成本為斜率的一條直線。其總成本模型為:y=bx。

(2)單位變動成本的不變性。性態模型為:y=b。

這裡的變動成本是就總業務量的成本總額而言,變動成本雖然在相關範圍內,其成本總額隨著業務量的增減成正比例增減,但是從產品的單位成本看,它卻不受產量變動的影響。

變動成本根據其發生的原因進一步劃分為技術性變動成本和酌量性變動成本。

混合成本

成本性態

成本性態在企業里,大多數成本都包含著固定成本與變動成本這兩種因素。我們只有將所有成本分解為固定成本和變動成本兩部分,才能滿足經營管理上多方面的需要。分解半變動成本,一般有歷史成本分析法、工程研究法、賬戶分類法和契約認定法等。

特點

概述

成本性態分析就是要用特定的辦法,對成本和業務量之間的關係進行分析,選擇採用高低點法、散布圖法和回歸直線法等技術,將所有成本都劃分為固定成本與變動成本二大類,但由於相關範圍的存在,成本性態分析通常具有相對性、暫時性和可轉化性等特點。

相對性

是指在同一時期內同一成本項目在不同企業之間可能具有不同的性態。這種相對性決定了不同企業都有著區別於其它企業的不同的成本特性。

暫時性

是指就同一企業而言,同一成本項目在不同時期可能有不同的性態。將產品成本劃分為固定成本和變動成本的基本條件是“相關範圍假定”,然而,從長遠看,任何一種成本不可能永久地保持不變,也不可能與業務量永久地保持線性關係,傳統成本性態劃分是傳統管理會計目標及行為短期性的體現。此外,傳統成本性態將固定成本簡單地作短期的期間化處理,淹沒了大量的長期性和戰略性的重要信息,使企業多項活動的績效難以真正體現。因此,就某一企業而言,應當經常進行成本性態分析,而不能將某次成本性態分析的結果作為一成不變的標準。

可轉化性

是指在同一時空條件下,某些成本項目可以在固定成本和變動成本之間實現相互轉化。因此,任何企業在進行成本性態分析時,都要從實際出發,具體問題具體分析。

套用

成本性態

成本性態生產成本

所有成本都可區分為變動成本與固定成本兩類,變動成本一般是受消耗定額執行情況的影響,因而控制和降低單位產品的變動成本主要應從控制和降低單位產品消耗量入手。其主要途徑通常有:①提高勞動生產率。提高勞動生產率不僅會使生產過程中的活勞動消耗得到節約,促使單位成本中的工資降低;同時,也會使產量增加,從而促進單位產品中的固定費用下降。要提高勞動生產率就必須採用新技術、新設備,提高生產的科學技術水平;合理安排生產,改善勞動組織,建立崗位責任制,提高職工的素質。②編制先進合理的勞動定額和編制定員,制定出勤率指標,控制非生產性損失,實行合理的工資制度和獎勵制度,努力降低產品成本中的工資費用。③降低材料的消耗,不斷降低材料的消耗是降低成本的重要途徑。因為在成本中,通常是材料的消耗量較大,因此,降低材料消耗的潛力很大,在技術上應通過不斷改進產品設計,採用新工藝和代用廉價材料,大搞材料綜合利用,減輕產品重量和縮小產品體積,從而使材料消耗減少;在管理上,應採用有效的措施,如制定各種消耗定額,實行限額發料制度、材料數量差異分批核算法等,使材料成本不斷降低。④努力降低材料採購成本。材料買價控制、材料採購費用控制、確定最優定購批量。⑤加強現有設備的技術改造,提高生產設備的利用程度。

單位產品的固定成本往往同時受產量和費用發生額的影響,所以控制和降低固定成本應從控制並降低其支出絕對額和提高業務量入手。即固定成本要降低,主要靠增大產量。

如某工具有限責任公司生產各種鑽頭,其中D40的鑽頭,設計生產能力為40萬件,設計單件成本為29元,目標利潤為300萬元,可是到2002年以前,年銷售量總是在30萬件以下,賣價為40元/件,單件成本為30.11元,其中:輔助材料1.76元,單位人工費2.05元,單位產品固定成本攤銷1.8元,合金頭24.5元,毛利潤290萬元左右。2002年年初,該廠企管辦蔡主任上任後,通過調查生產車間,車間主任反映本廠因銷售量未能達到設計生產能力,單件攤銷成本達到1.8元,較同行業偏高;而調查銷售部時,銷售部經理反映因價格較同行業高1元左右,儘管質量可以,但銷量難以提升。蔡主任針對這一實際問題,在制訂目標責任制方案時提出:2002年將銷售價格下降為每件38元,略低於同行業水平,銷售必須達到40萬,多銷重獎,少銷重罰;對於生產車間,要求通過提高勞動生產率,降低單耗,將目標成本降為單件29元,年終按此目標結算,在保證質量的前提下,未完成任務的按超成本的20%直接下調職工工資,超額完成成本降低任務的,按節約成本的50%計發獎金。通過全體職工的努力,使2002年年底,年銷售量達到42萬件,單件成本下降為28.44元,其中單件消耗材料40Cr合金鋼為0.37千克,計價1.41元/支;單件工時降為0.56小時,小時工資率為3元,使單件工資降為1.68元;單件固定成本分攤1.35元;合金頭單支降為24元,全年實現毛利潤達401萬元,實現了單位效益與職工個人利益又豐收.

目標考核

企業要提高經濟效益,降低成本,除了在生產過程中加以控制外,還必須事前制訂出合理的成本責任制,使各責任中心明確任務,採取各種有效途徑來實現成本降低的目標,並且在期末進行考核。成本目標必須既有遠瞻性,又有可實現性;既要綜合考慮單位整體目標,又要考慮各部門實際。

各種成本中既有固定成本,又有變動成本,而在這些成本當中,很多固定成本是已成定局的,是各個使用部門所不能改變的,屬於不可控成本。不可控成本是指不能由一個責任單位或個人的行為控制,不受其工作好壞影響的成本。成本是否可控並不是固定指什麼項目成本而言,而必須同一個具體責任單位或個人聯繫起來。某項成本對某一責任單位來說是不可控的成本,但對另一個責任單位或個人來說是可控成本。另外,是否可控還必須同成本發生的時間相聯繫進行考察。此外,成本可控與否還要視不同層次的許可權而定,某些成本從基層領導看是不可控的,而對於高層領導則是可控的。在制訂不同責任部門成本目標時就必須考慮有哪些變動成本是該部門可以控制的,又有哪些變動成本與固定成本是既定的,該部門所不能控制的,針對不同情況區別對待,使目標對公司與部門雙方都有現實性,即都可接受。鄂東飼料公司在1994年改制時,決定將各車間都按責任制形式下放,壓丸車間、碎料車間等都很好地實施了方案,可遇到鍋爐車間時,雙方爭執較大,公司認為鍋爐車間費用只能與生產顆粒飼料的產量掛鈎,而鍋爐車間主任認為鍋爐費用除了生產顆粒外,如果生產粉料,也必須保持鍋爐不熄火,封爐也得有費用,最後決定將鍋爐車間成本根據近兩年的實際及產量等歷史數據和鍋爐有關指標等進行分析,將鍋爐費用劃分公司費用與車間費用兩部分,並且進一步將車間費用又劃分為封爐費用與生產費用兩大塊,在封爐費用的基礎上加上生產費用即為車間總費用,其中生產費用直接與生產顆粒料的產量掛鈎,車間費用由鍋爐車間負責,公司費用直接由公司負責。

注意問題

成本性態

成本性態總之,成本性態的分析在企業管理中的套用是相當普遍的,套用得好是相當有效的,但也應該注意一些問題,使成本性態的分析在企業生產成本管理中發揮更大的應有的作用。