審計目標

1、確定期末應付帳款是否存在;

2、確定期末應付帳款是否為被審計單位應履行的償還義務;

3、確定應付帳款的發生及償還記錄是否完整;

4、確定應付帳款期末餘額是否正確;

5、確定應付帳款的披露是否恰當。

實質性程式

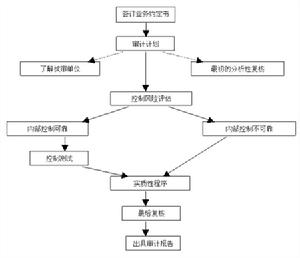

流程圖

流程圖1.獲取或編制應付賬款明細表。

註冊會計師在對應付賬款餘額進行實質性測試時,通常向被審計單位索取或自行編制應付賬款明細表,以確定被審計單位資產負債表上應付賬款的數額與其明細表是否相符。

2.對應付賬款明細餘額進行分析並作必要的重新分類。

審計人員應結合以前年度審計情況,對應付賬款明細餘額進行調查分析是否存在負數餘額;是否將本應在 “其他應付款”、“預付賬款”等科目中核算的賬項一併在“應付賬款”科目核算。如存在此類問題應作重新分類處理。

3.函證應付賬款。

一般情況下,如果是連續委託審計的企業,且存在審計程式得到較充分實施時,對應付賬款可採用替代審計程式,或主要依賴於分析性覆核。在外勤審計工作日,應對回函的結果進行匯總、分析,查明差異的原因,並作出調整。

4.查找未入賬的應付賬款。

查找未入賬的應付賬款是應付賬款實質性測試程式的重要補充程式,其目的是為了防止企業低估應付賬款。在審查企業有無未入賬的應付賬款時,註冊會計師還可以通過詢問被審計單位的會計和採購人員,查閱資金預算、工作通告單和基建契約來進行。如果註冊會計師通過上述程式發現某些未入賬的應付賬款,應將有關情況詳細記錄在審計工作底稿中,然後視其重要性決定是否建議被審計單位進行相應的調整。

5.抽取未能函證、期末餘額變動較大以及函證未果的明細賬戶進行替代測試。

6.檢查應付賬款是否已在會計報表及附註中得到恰當披露。

案例分析

案例:註冊會計師張剛在審計大華公司2000年度會計報表將近結束時,大華公司財務主管提出不必抽查2001年付款憑證來證實2000年度的會計記錄,其理由如下:2000年度的有些發票因收到太遲,不能記入12月份的付款記賬憑證,公司已經全部用轉賬分錄入賬;年後由公司內部審計人員進行了抽查;公司願意提供無漏記負債業務的說明書。

通過對案例一的分析,可以看出以下幾個問題:註冊會計師張剛在執行抽查未入賬債務程式時是否可以因客戶已利用轉賬分錄將2000年遲收發票入賬的事實而改變原定的審計程式?是否因客戶願意提供無漏記債務說明書而受影響?可否因內部審計人員的工作而取消或減少審計程式?

1.委託人對遲收賬單以轉賬方式入賬,簡化了註冊會計師對未入賬債務的抽查,也減少了進一步調整的可能性,但這並不影響註冊會計師抽查2001年度付款記賬憑證。這種抽查與委託人自信十分完整、正確的報表們需審核的理由是相同的。

2.客戶提供的無漏記債務說明書不能作為正當審計程式,僅提供給註冊會計師額外的保證,作為內部證據,其證明力較弱,故無法減輕註冊會計師應抽查的責任。

3.如果註冊會計師已查明內部審計人員具有專業勝任能力和合理的獨立性,並且已抽查了未入賬的債務,在和內部審計人員討論其程式的性質、時間、範圍並審閱其工作底稿後,註冊會計師可減少本身擬進行的未入賬債務抽查工作,絕不能取消抽查工作。

4.註冊會計師審查未入賬債務,還可以通過如下途徑:(1)未歸檔的購貨發票;(2)客戶以前年度未曾核定的所得稅結算申報表;(3)與客戶商討;(4)客戶管理當局的聲明書;(5)與上年賬戶餘額相比較;(6)期後對期內相關付款的審核;(7)現有契約、契約、議事錄、律師的賬單和信件往來;(8)主要供貨商的信件往來;(9)抽查截止日期的有關賬戶,如存貨、固定資產等。