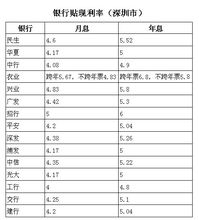

區別

應付票據貼現

應付票據貼現短期應付票據有帶息票據和不帶息票據之分。

帶息票據的面值就是票據的貼現值,在資產負債表,以面值列示負債外,還須將應付未付利息部分作為另一種流動負債列示。不帶息票據的不是票據到期時應付的金額,這類票據可由企業簽發用於向銀行借款。理論上,應付票據均應折現,按現值計價。但若是企業在經營活動中出具的短期應付票據,由於若是企業在經營活動中出具的短期應付票據,由於發柰日與到期日相距很短,其折現值和到期值很接近,根據重要性原則,可略而不計,而按面值入賬。但在營業活動以外出具的應付票據,如因借款而出具的票據,則不論期限長,應按現值入賬。

主要形式

短期應付票據主要有兩種形式:應付商業票據和應付短期貸款票據。

應付票據貼現

應付票據貼現應付商業票據是購買企業在正常商業活動中向供應商承諾在將來特定時日、支付一筆固定貨款的票據。與應付賬款相比,應付商業票據由於提出了付款的局面承諾,因而更是法律上的約束力,所以,當供應商對購買企業的資信程式不太了解或交易的金額較大時,為了降低風險往往會要求購買企業出具商業票據。但不論是哪種票據,通常都是按到期的金額即柰的(中本金)計價。如果是帶息票據,那么,在每一會計期末,購貨企業還應計提應付票據上的利息費用和相應的應付利息。為了經核算程式,通常只是在年末才計提當年至年末時的未到期票據上的累計應付利息和利息費用,而在每一月未則不作計提。

應付短期貸款票據是企業簽發的、據以向銀行舉借短期貸款的票據。通常的做法是,票據上的借款利息由銀行從貸款額中預先扣除。在票據上的借款利息由銀行從貸款額中預先扣除。在票據到期時只需近票據本金償付借款,而無需定期支付利息。在會計核算上,應付票據是按面值反映的,由銀行扣除的貼現折扣則記入單獨設定的“應付票據貼現” 賬戶。在票據續存期內,應付票據貼現應作為利息費用分期攤入各期,通常採用的方法是直線攤銷法。

具體操作

1.簽發應付票據抵付貨款、應付賬款時。

借:物資採購 ×××

庫存材料 ×××

庫存商品 ×××

應付賬款 ×××

貸:應付票據 ×××

2.支付銀行承兌匯票的手續費時。

根據《企業會計準則》的規定,銀行等金融機構收取的手續費應作為財務費用處理,因此:

借:財務費用 ×××

貸:銀行存款 ×××

3.帶息票據的利息處理。

帶息票據在票面上往往標明一定的利率,該利率用來計算票據所含的利息。票據到期時,企業除了需要償還票面金額外,還需要支付按規定計算的利息。

利息=面值×利率×票據期限

帶息票據的利息一般都是在到期時一次性支付;如果利息金額較大,則應於中期期末或年度終了時計算應付利息費用。利息費用應當記入“財務費用”科目。

借:財務費用 ×××

貸:應付票據 ×××

如果利息金額不大,是否預提對會計報表不會產生重大影響,則可在票據到期歸還本金和支付利息時,一次性計入財務費用。

4.票據到期支付本金和利息時。

借:應付票據 ×××

財務費用 ×××

貸:銀行存款 ×××

5.到期無款支付時的會計處理。

如果企業到期無法支付的票據是銀行承兌匯票,則銀行將票款支付給持票人,企業就產生了一筆短期借款負債。企業應將應付票據負債轉為短期借款負債,並將罰款支出作為營業外支出處理。

借:應付票據 ×××

貸:短期借款 ×××

借:營業外支出 ×××

貸:銀行存款 ×××

如果企業到期無法支付的票據是商業承兌匯票,則企業應將應付票據的本息轉為應付賬款,罰息同樣作為營業外支出處理。

借:應付票據 ×××

財務費用 ×××

貸:應付賬款 ×××

借:營業外支出 ×××

貸:銀行存款 ×××

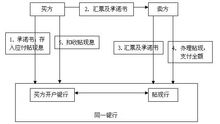

票據質押

票據的質押是一種債的擔保方式,它有利於督促當事人履行其債務,保證經濟活動的正常進行。如果票據債務人不能如期履行還貸義務,持票人在票據到期就可以行使票據上的權利,向付款人請求付款,並從所得票款中按貸款數額、利息、違約金等優先受償。